统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2020-02-12

2020-02-12

浏览次数:9,522 次

浏览次数:9,522 次

汽车纵横杂志社

汽车纵横杂志社

据中国汽车工业协会发布的统计数据显示,2019年12月,汽车销量同比降幅继续收窄;乘用车降幅仍超过行业总体;商用车同比增幅3.9%;新能源汽车遭遇“六连降”;出口量破纪录。1-12月,汽车累计销量同比降幅继续缩小;商用车表现好于乘用车;新能源汽车首次负增长;出口总量再超百万辆。

要·点·速·览

➀ 汽车整体:12月销量265.8万辆,下降0.1%;1-12月销量2576.9万辆,下降8.2%

➁ 乘用车:12月销量221.3万辆,下降0.9%;1-12月销量2144.4万辆,下降9.6%

➂ 商用车:12月销量44.5万辆,增长3.9%;1-12月销量432.4万辆,下降1.1%

➃ 新能源汽车:12月销量16.3万辆,下降27.4%;1-12月销量120.6万辆,下降4.0%

➄ 汽车出口:12月出口量10.7万辆,增长32.9%;1-12月出口量102.4万辆,下降1.6%

产销总体

12月销量为2019年最高,乘用车表现低于行业总体,全年惊现近30年来最大降幅

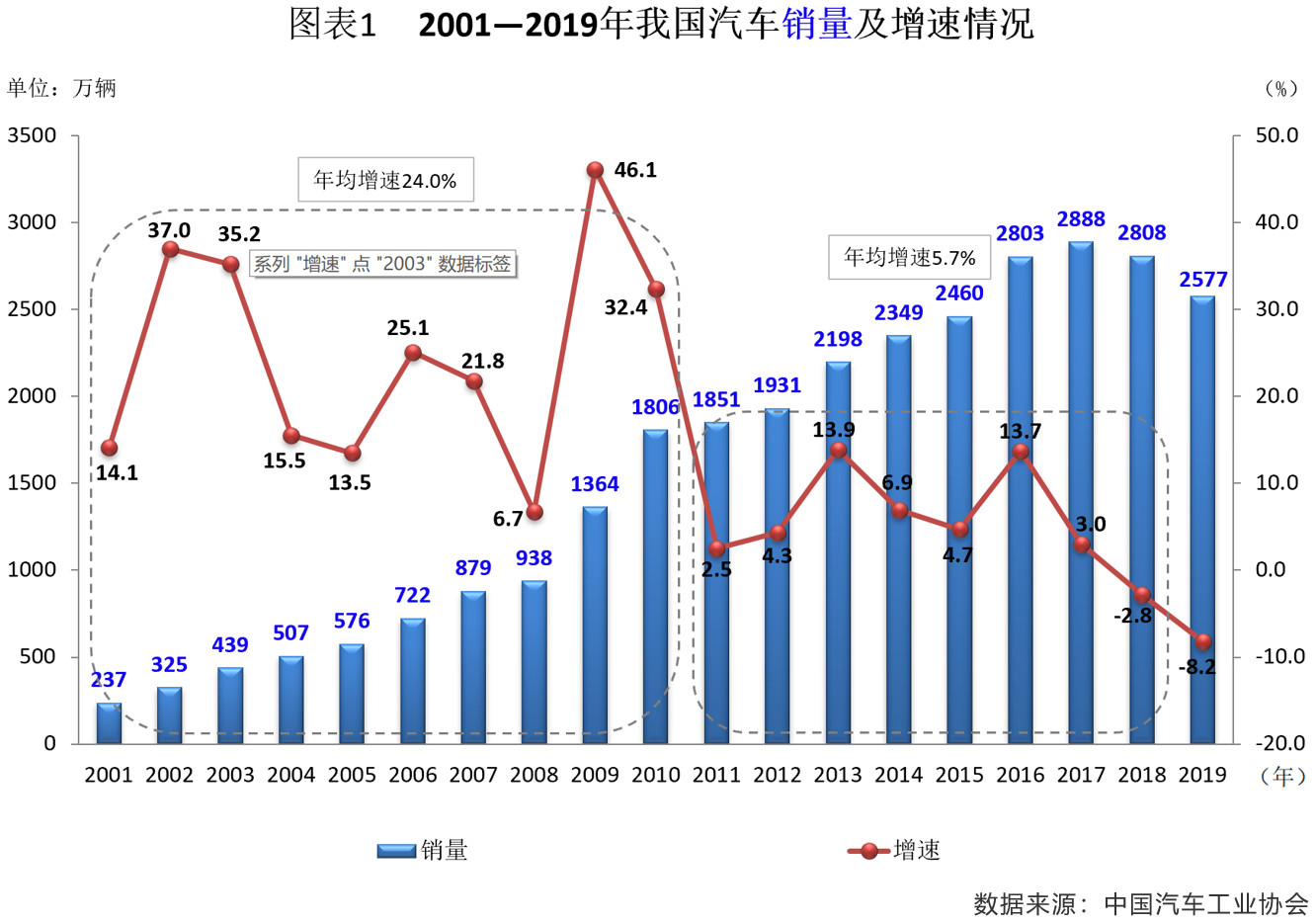

从历年的汽车销量及增长率来看,国内车市大致经历了两个发展阶段,即2010年之前“低基数、高增长”的第一阶段(年均增速约24.0%),以及2011-2018年间以“高基数、中增长”为特征的第二阶段(年均增速约5.7%)。而2018年之后则将进入第三阶段——低速增长期。具体而言,2008年全球金融危机爆发之前,我国车市每年保持着百万辆左右的增量,但随着金融危机的到来,2009年我国相继推出“汽车下乡、小排量购置税减半、以旧换新”等政策,强力刺激了车市消费,当年中国汽车销量首次超过千万辆大关,暴增约46%,从此超越美国跃居全球第一。而后受政策退出、消费透支等多种因素影响,“刺激”效应逐渐减弱,中国车市由此进入了第二阶段。尽管其中距离3000万辆最近的2017年销量成为过去历年的峰值,但此后两年中国车市“急刹车”,其间的2018年,因购置税优惠政策全面退出以及受宏观经济增速回落、中美贸易战,消费信心减弱等因素的影响,中国汽车市场出现了自1990年以来的首次负增长。随后,2019年,我国汽车行业在转型升级过程中,受中美经贸持续摩擦、环保标准切换、新能源补贴退坡等多重因素的牵制,市场承压进一步加剧,由此出现了继2018年首降之后的第二个负增长之年,且跌幅扩大5.4个百分点,并创近30年来的最大降幅。尽管如此,2019年我国汽车产销量仍继续蝉联全球第一。(见图表1)

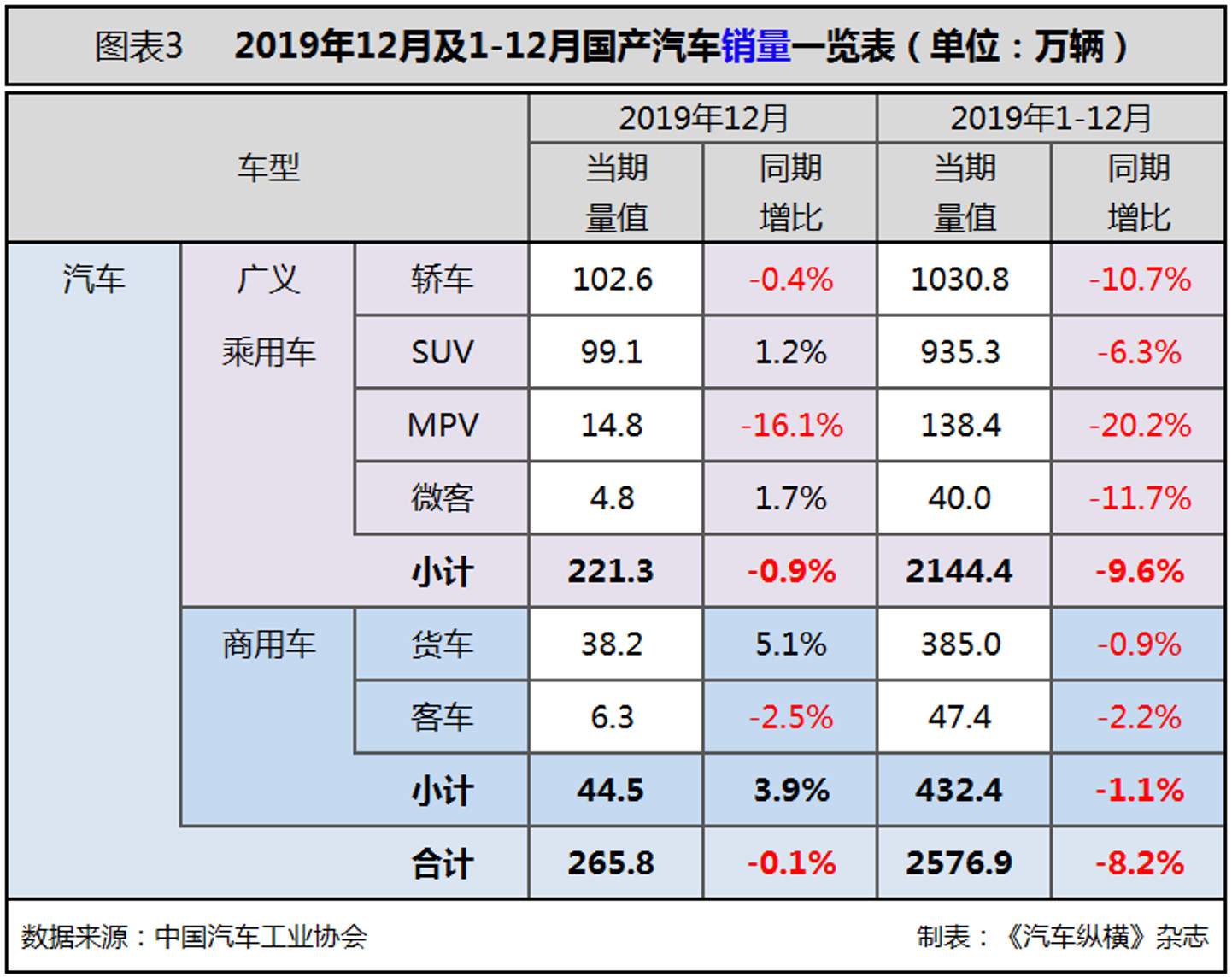

据中汽协最新数据显示,2019年12月,与11月相比,汽车产销延续了增长态势;与2018年同期相比,产量继续增长,销量略有下降,降幅较11月收窄3.5个百分点。2019年全年,我国汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%,降幅比1-11月继续呈小幅收窄态势,较2018年分别扩大3.3和5.4个百分点,且各细分市场销量同比全线下滑。通过数据对比分析发现,乘用车和商用车的运行轨迹并不尽相同。2019年乘用车销量下降9.6%,而商用车仅下滑1.1%,商用车表现明显好于乘用车。作为汽车销量占比中的大头,乘用车在2019年产销均出现降幅高于汽车行业总体水平的特征。(见图表2、3)

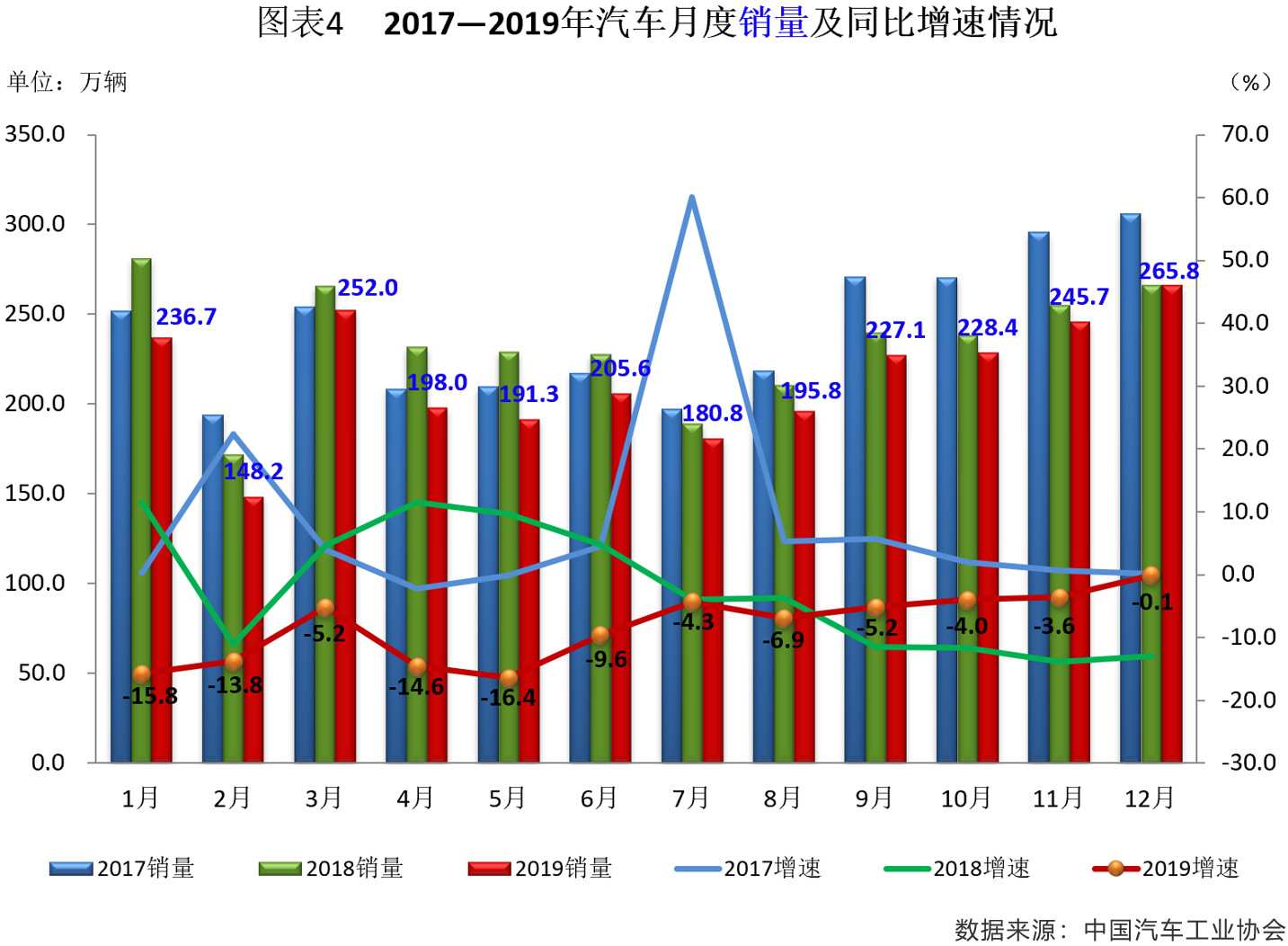

随着2018年成为数十年以来首次开始出现销量下滑的年份,从单月销量情况可见,2019年更是成为销量下降的完整年,全年各月均出现同比负增长。不过自8月份以来,销量环比已连续五个月增长,同时因2018年基数较低,下半年销量同比较上半年有所回暖,降幅总体呈现逐月收窄的态势,且9-12月的表现均好于2018年同期水平。其中,12月,因双十二、圣诞节活动以及部分地区车展,刺激消费者购车,在一定程度上消费潜力得到释放;再者,2020年春节比往年有所提前,从而带动销售旺季提前到来,销量也自11月后继续保持增长势头,使得四季度总体表现好于全年。同时,12月销量位列2019年全年第一,基本持平2018年同期水平,其同比降幅也创下当年最低水平,并且12月也成为继2018年7月出现同比连续负增长的第18个月份。(见图表4)

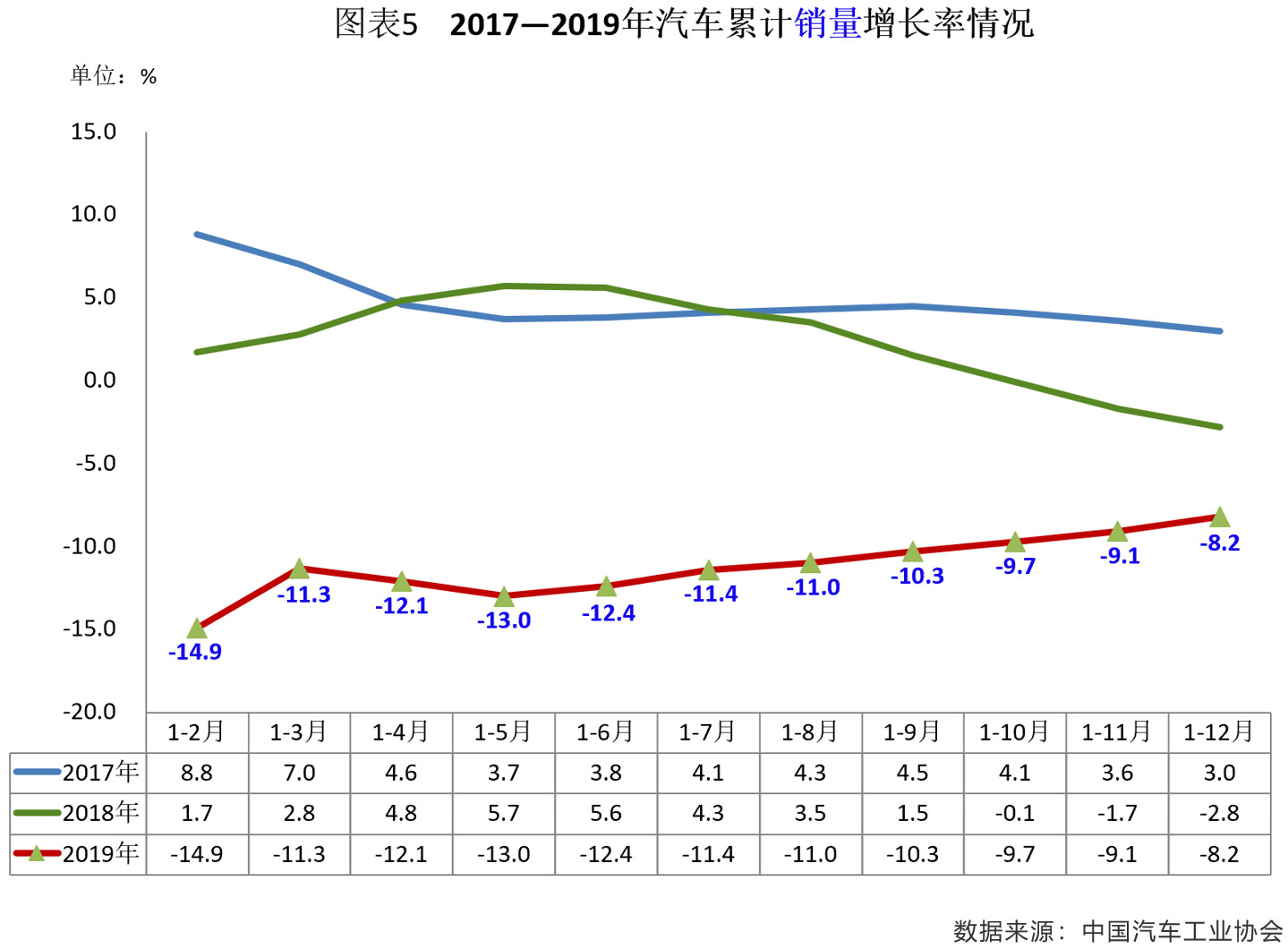

从累计销量情况来看,2019年降幅总体呈逐月递减态势,但依然运行在近三年来的低位水平,其中1-12月的降幅为年内最小。全年来看,虽然累计增长率在下半年持续收窄,但总体压力依然较大。(见图表5)

2019年,在党中央的坚强领导下,全党全国贯彻党中央决策部署,坚持稳中求进工作总基调,坚持以供给侧结构性改革为主线,推动高质量发展,我国经济运行仍在合理区间,经济稳中向好、长期向好的基本趋势没有变。一年来,生产企业主动调整,积极应对,下半年表现出较强的自我恢复能力,行业总体保持在合理区间。2020年,宏观经济仍将保持稳定增长,在全面做好“六稳”,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定工作中,中国汽车产业仍将延续恢复向好、持续调整、总体稳定的发展态势。

乘用车

12月销量创2019年新高,同比降幅继续收窄至年内最低,细分市场全线负增长

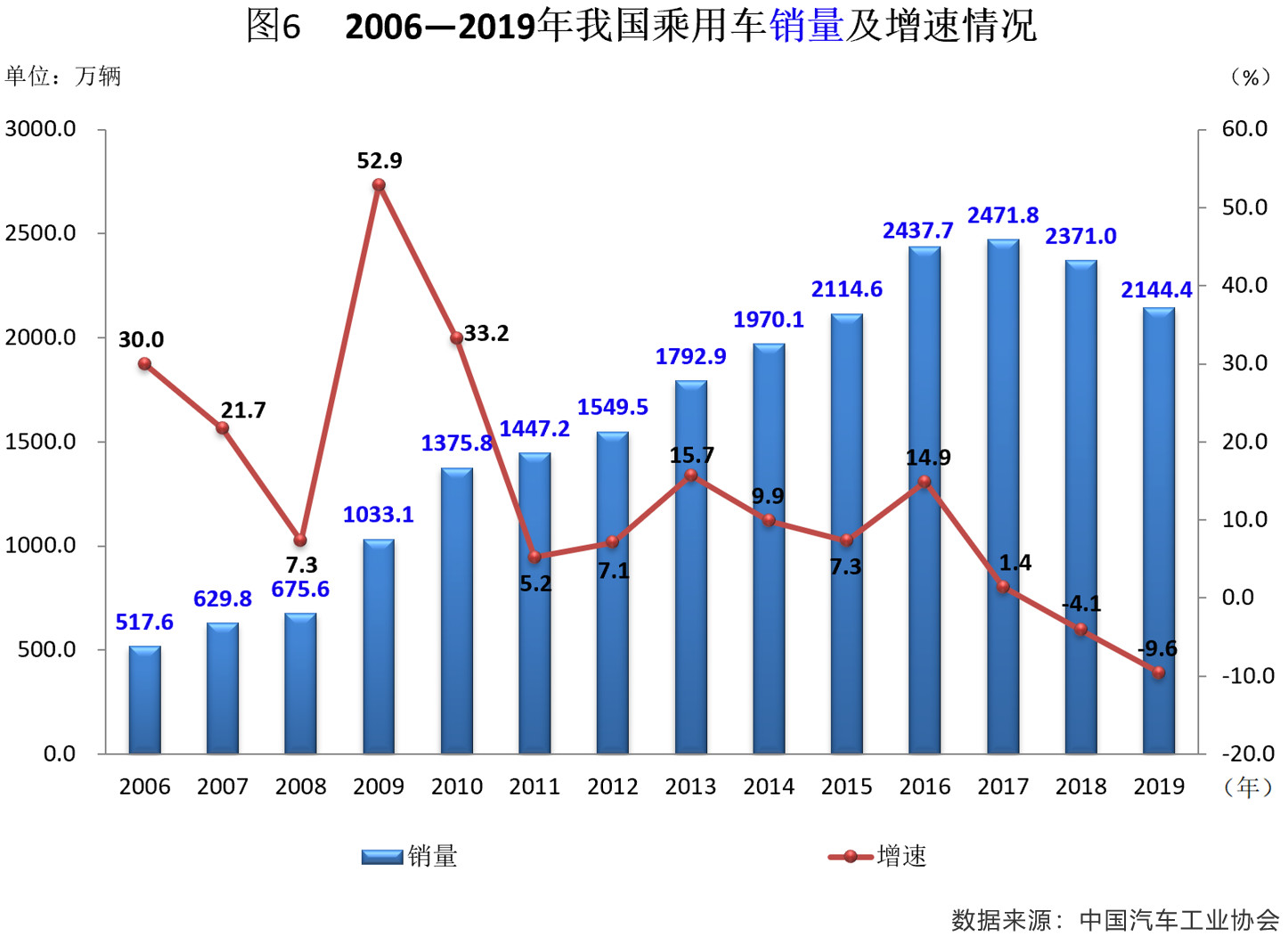

一直以来,乘用车在我国车市中占据主导地位,在整体市场中占比高达80%以上,近年来市场运行轨迹与整体车市情况趋同。而我国乘用车自2018年首次打破近年来持续增长的局面后,2019年同比再度出现下滑,并且降幅创下历年新低。可见,乘用车市场低迷是汽车总体市场下滑的主要原因。中汽协分析认为,随着经济形势严峻、基础生活消费成本增高、居民家庭消费结构性挤压增大以及消费能力大幅下滑,汽车等非必选大宗消费品的消费热情欠佳,造车整体消费信心不振和消费需求不足,由此直接拉低2019年乘用车销量。此外,宏观经济增速放缓、国际贸易摩擦等社会经济影响因素,以及产业处于转型升级期、刺激政策未有效落地、国六标准实施等行业自身影响因素,都加剧了市场的下滑速度。(见图表6)

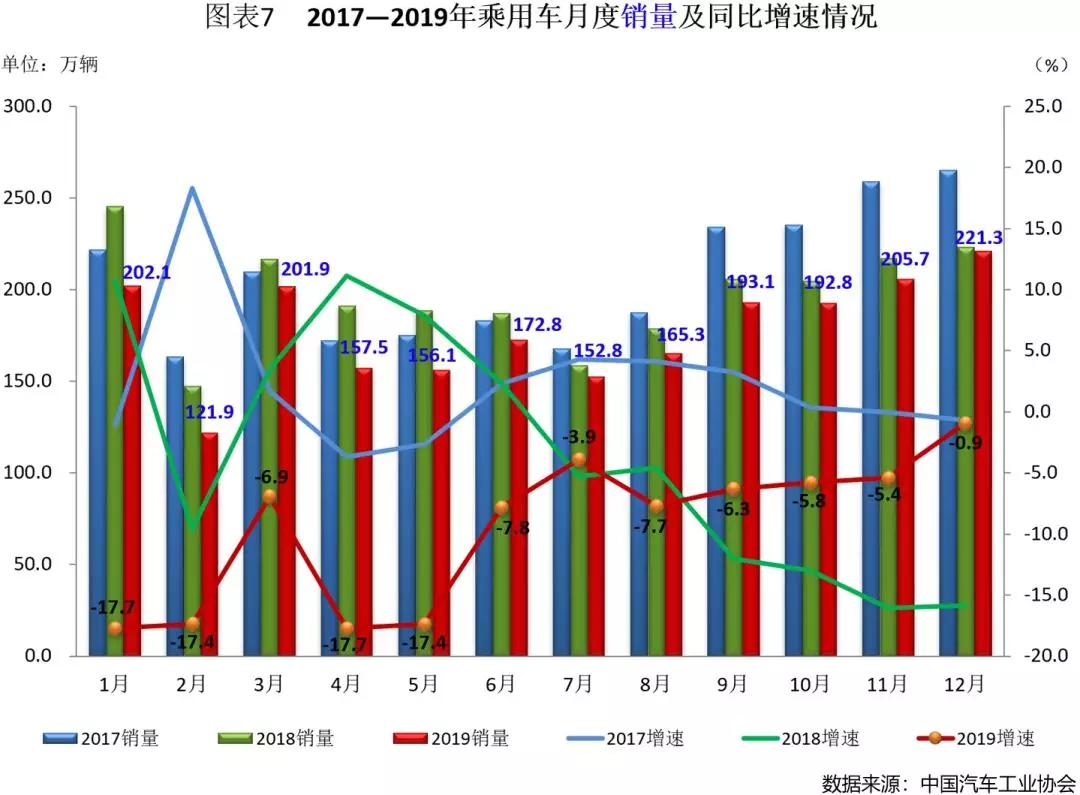

从单月销量可见,乘用车呈现出两头高中间低的“U”型走势。2019年下半年销量增速表现明显好于上半年,且同比降幅逐月趋缓并向“零线”逼近;此外,当年除6、7月乘用车同比表现好于行业总体外,其余10个月则反其道行之。其中,9-12月均好于2018年同期水平,而12月降幅更是刷新了年内最低纪录。虽然乘用车销量继2018年7月起已连续18个月出现同比负增长,但2019年12月则以221.3万辆的销量冲至年内首位。(见图表7))

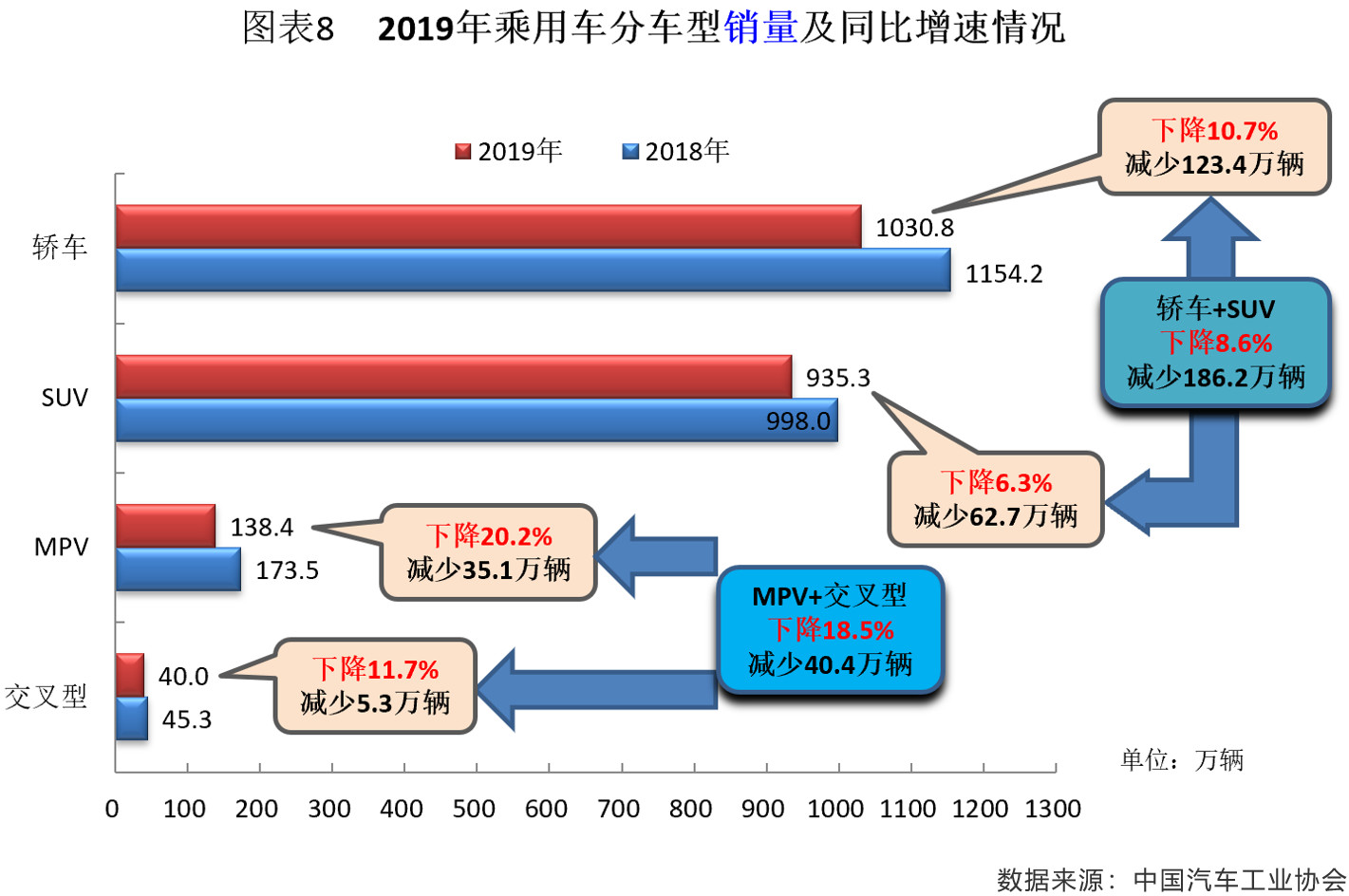

从细分车型来看,2019年12月,乘用车产销218.5万辆和221.3万辆,环比增长1.0%和7.6%,产量同比增长6.4%,销量下降0.9%。在乘用车细分车型中,与11月相比,MPV产量小幅下降,销量呈较快增长,其他三大类细分车型产销均呈增长,其中交叉型乘用车增速更为明显;与2018年同期相比,轿车产销略有下降,交叉型乘用车产量略降,销量微增,SUV产销保持增长,其中产量增速更为明显,MPV产销依然呈较快下降。2019年1-12月,乘用车产销分别完成2136.0万辆和2144.4万辆,同比分别下降9.2%和9.6%,并分别超过行业的1.7和1.4个百分点。其占汽车产销比重分别达83.0%和83.2%,较2018年分别低3.4和1.2个百分点。与2018年同期相比,四大类乘用车销量均呈现下滑,相对而言,SUV成为四大分类中降幅最小的车型,这也从侧面说明,SUV在市场中的欢迎度仍高于其他三大类型乘用车;此外,其他三大类细分车型均呈现两位数的跌幅,而MPV市场继续萎缩,降幅依旧最为明显。(见图表8)

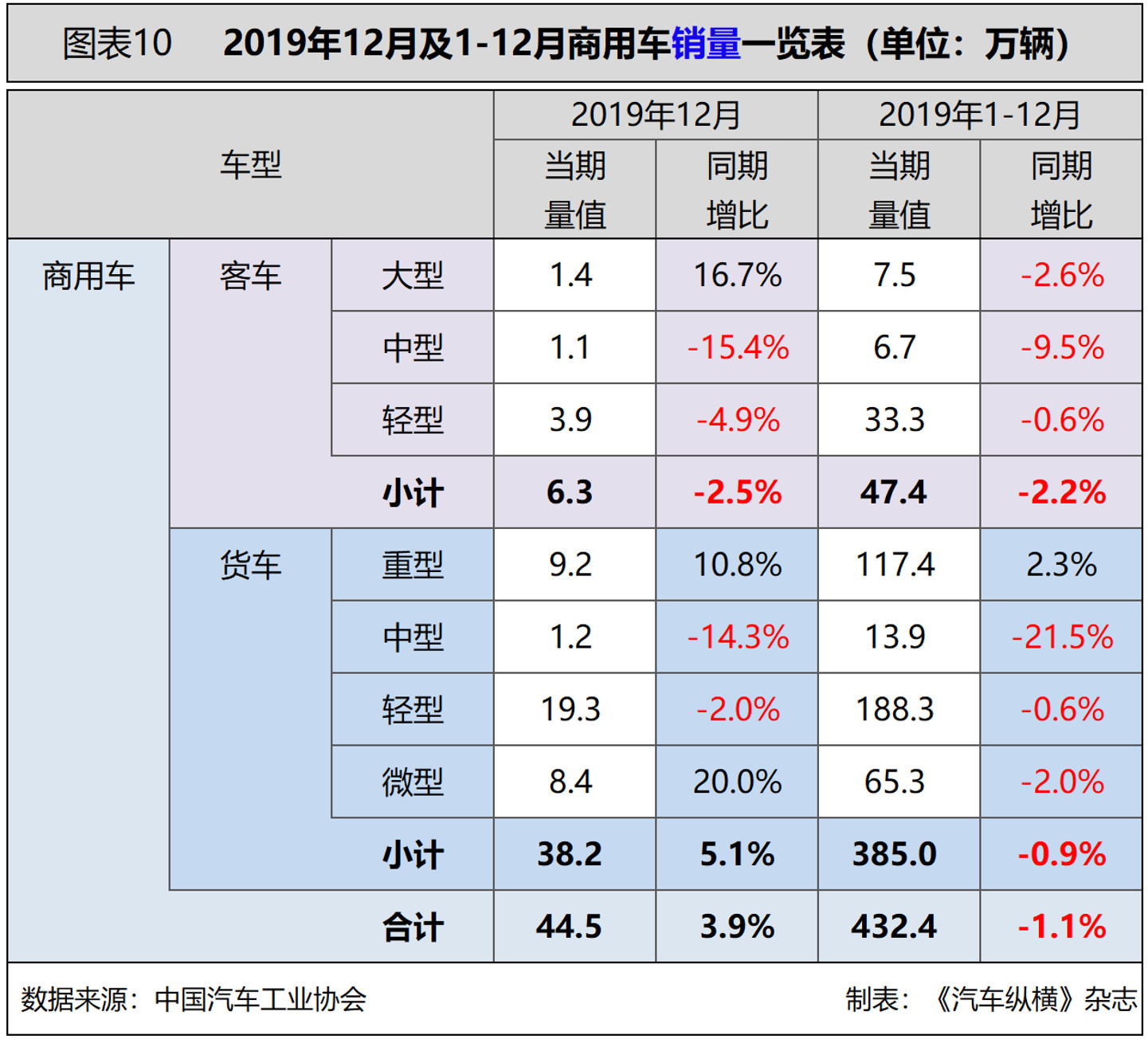

商用车

12月产销齐增,货车表现好于客车,全年仅重型货车增长

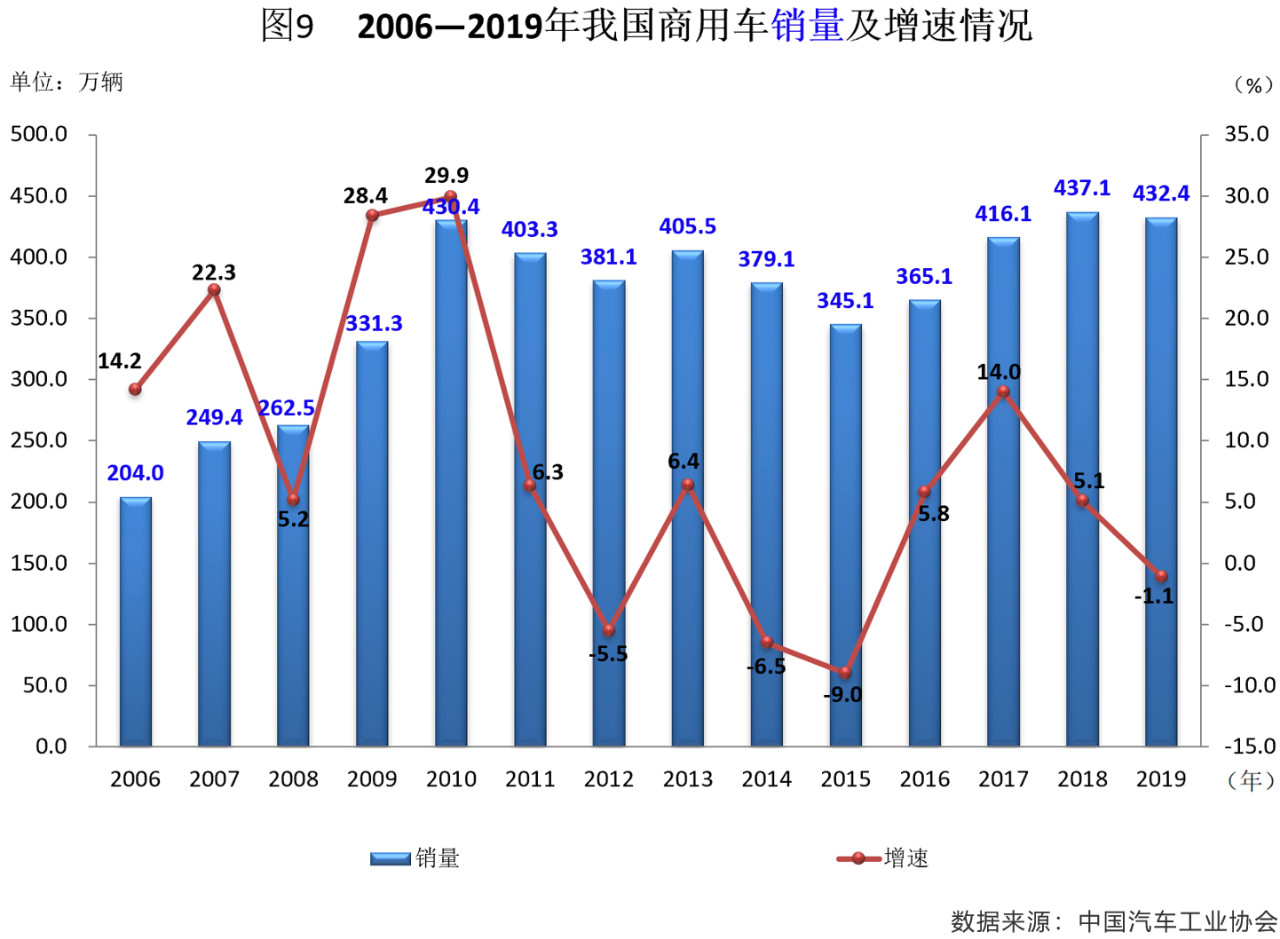

相较于乘用车,其购买力更多取决于个人用户群体,由于该群体的多样性,其受到的影响也更加复杂多变,也就是说,外部环境的变化对个人购买力的影响有着更直接、更立竿见影的效果。而商用车则不然,其受宏观环境、基建投资等的影响更明显些,往往负面影响体现在终端销售上的时间也有所滞后。尽管近几年商用车市场的复苏显而易见,但因其市场容量小,基数较低,拉动整体市场增长的作用有限。2006-2019年我国商用车市场表现起起伏伏,在经历了2016-2018年销量连续三年增长后,2019年则又一次步入年度负增长阵营。尽管2019年车市疲态未见明显改观,但在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,与乘用车市场疲软的势态不同,商用车表现明显好于乘用车,全年产销分别完成436.0万辆和432.4万辆,产量同比增长1.9%,销量仅下降1.1%。(见图表9)

据中汽协最新数据显示,2019年12月,商用车产销分别完成49.8万辆和44.5万辆,环比增长15.6%和11.3%,同比增长16.4%和3.9%。在商用车主要品种中,与11月相比,货车和客车产销均延续了上月增长势头,客车增速更为明显;与2018年同期相比,客车产量呈快速增长,销量略有下降,货车产销继续保持增长。1-12月,商用车产销分别完成436.0万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。在商用车主要品种中,与2018年同期相比,客车产销呈小幅下降,货车产量略增,销量微降。其中,重型货车产销分别完成119.3万辆和117.4万辆,同比分别增长7.3%和2.3%。

从细分车型来看,2019年12月,在货车主要品种中,与11月相比,重型货车销量有所下降,产量呈较快增长,其他品种产销均呈增长;与2018年同期相比,重型和微型货车产销均呈快速增长,轻型货车产量有所增长,销量小幅下降,中型客车产销均呈下降。在客车主要品种中,与11月相比,三大类客车品种产销延续了上月快速增长势头,其中大型和中型客车增速更为显著;与2018年同期相比,大型客车产销呈较快增长,中型和轻型客车产量均呈增长,销量有所下降。1-12月,在货车主要品种中,与2018年同期相比,重型货车产销均呈增长,轻型和微型货车产量略增,销量微降,中型货车产销呈明显下降。在客车主要品种中,与2018年同期相比,三大类客车品种产销均呈下降,中型客车降幅居前。(见图表10)

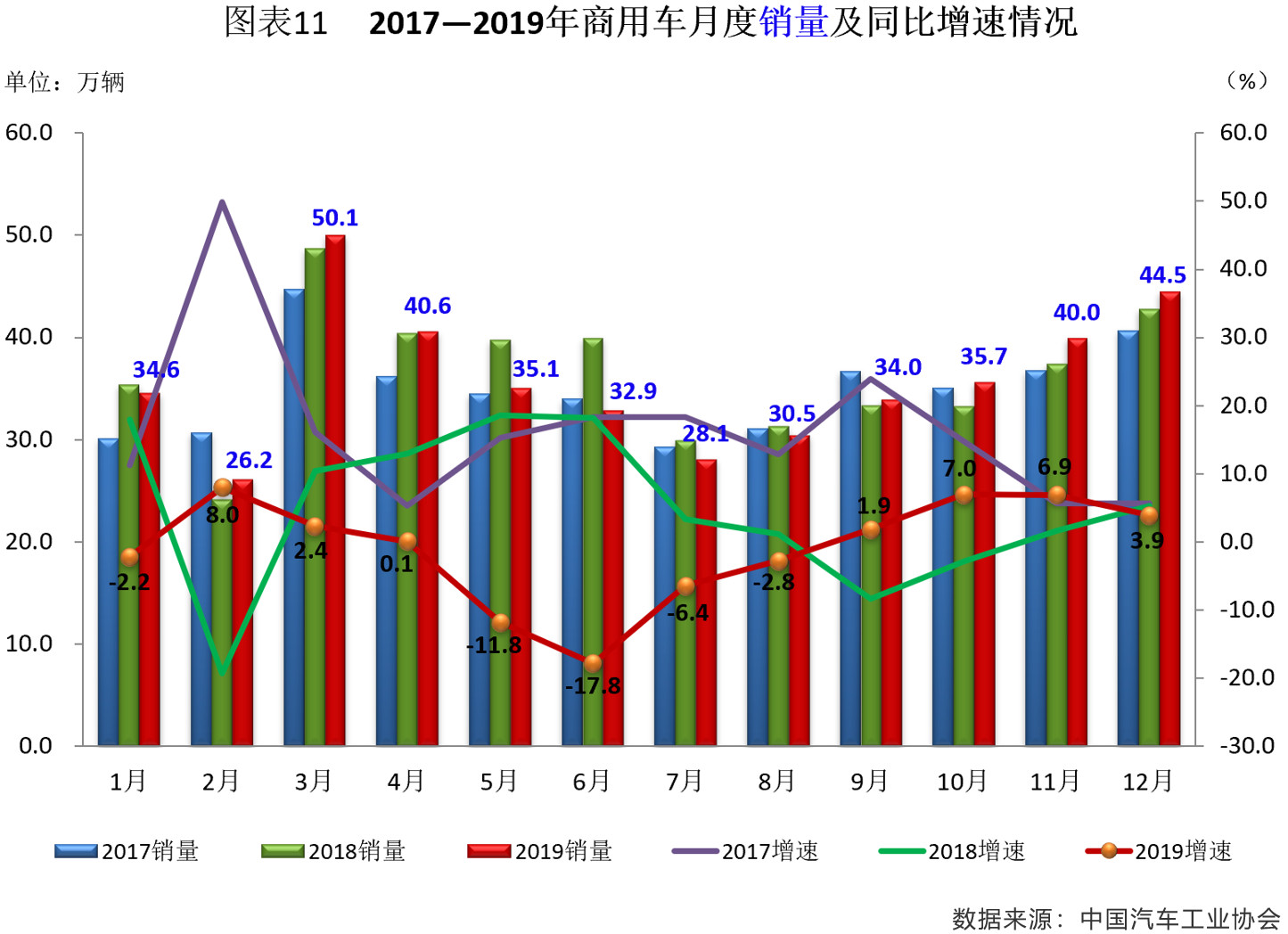

从单月销量情况可见,在稳预期、稳投资等宏观背景下,随着“大吨小标”治理的影响逐渐消退、报废更新加速以及基建投资加快等因素的拉动,2019年商用车销量环比连续五个月增长。其中,12月份以44.5万辆的成绩位列年内销量第二,同比增速较前两个月有所回落。(见图表11)

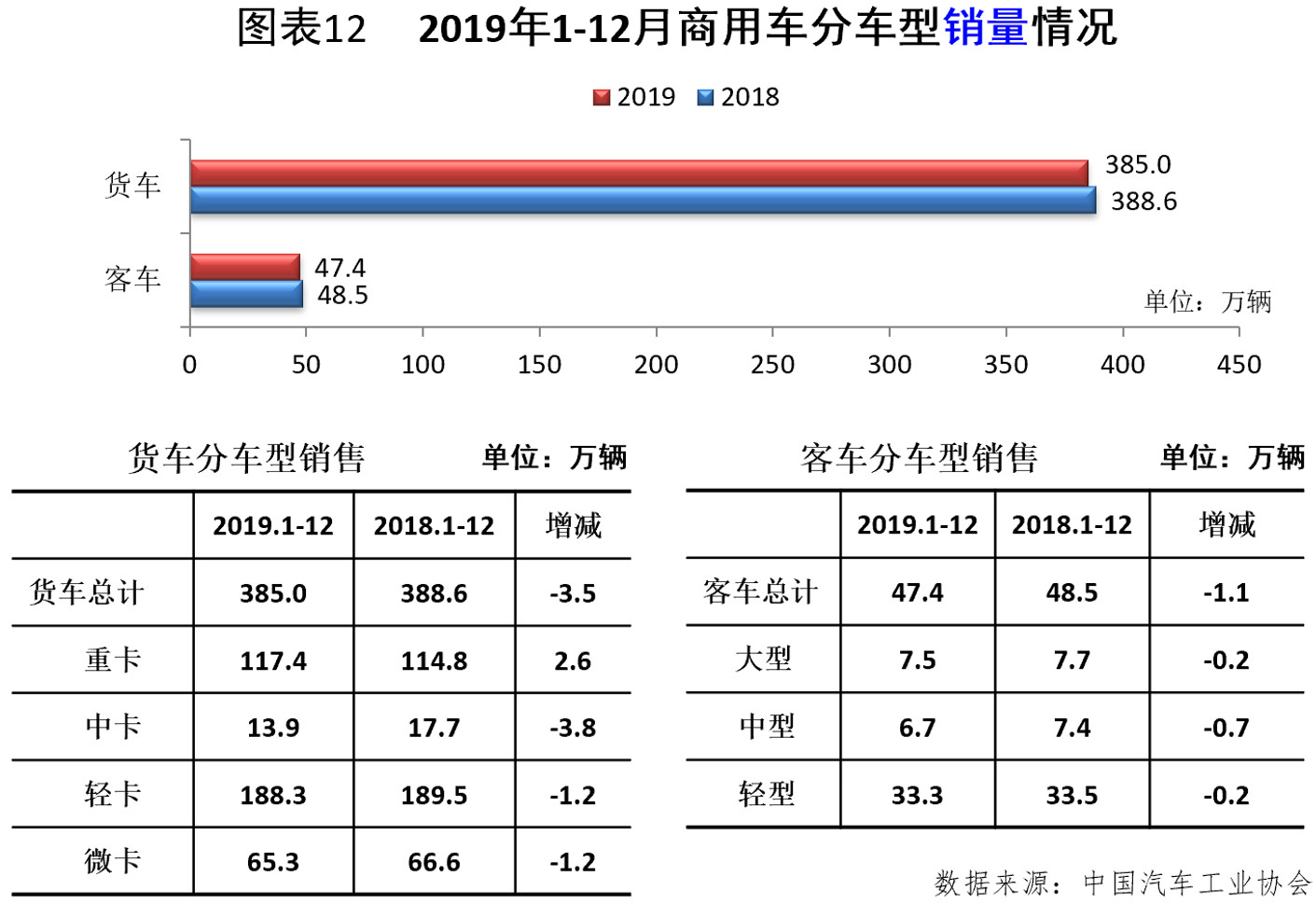

2019年1-12月,在货车主要品种中,与2018年同期相比,重型货车销量呈增长,中型、轻型和微型货车销量均有不同程度的下降,其中中型货车跌幅最为严重。在客车主要品种中,与2018年同期相比,三大类客车品种销量均呈下降,中型客车降幅相对明显。(见图表12)

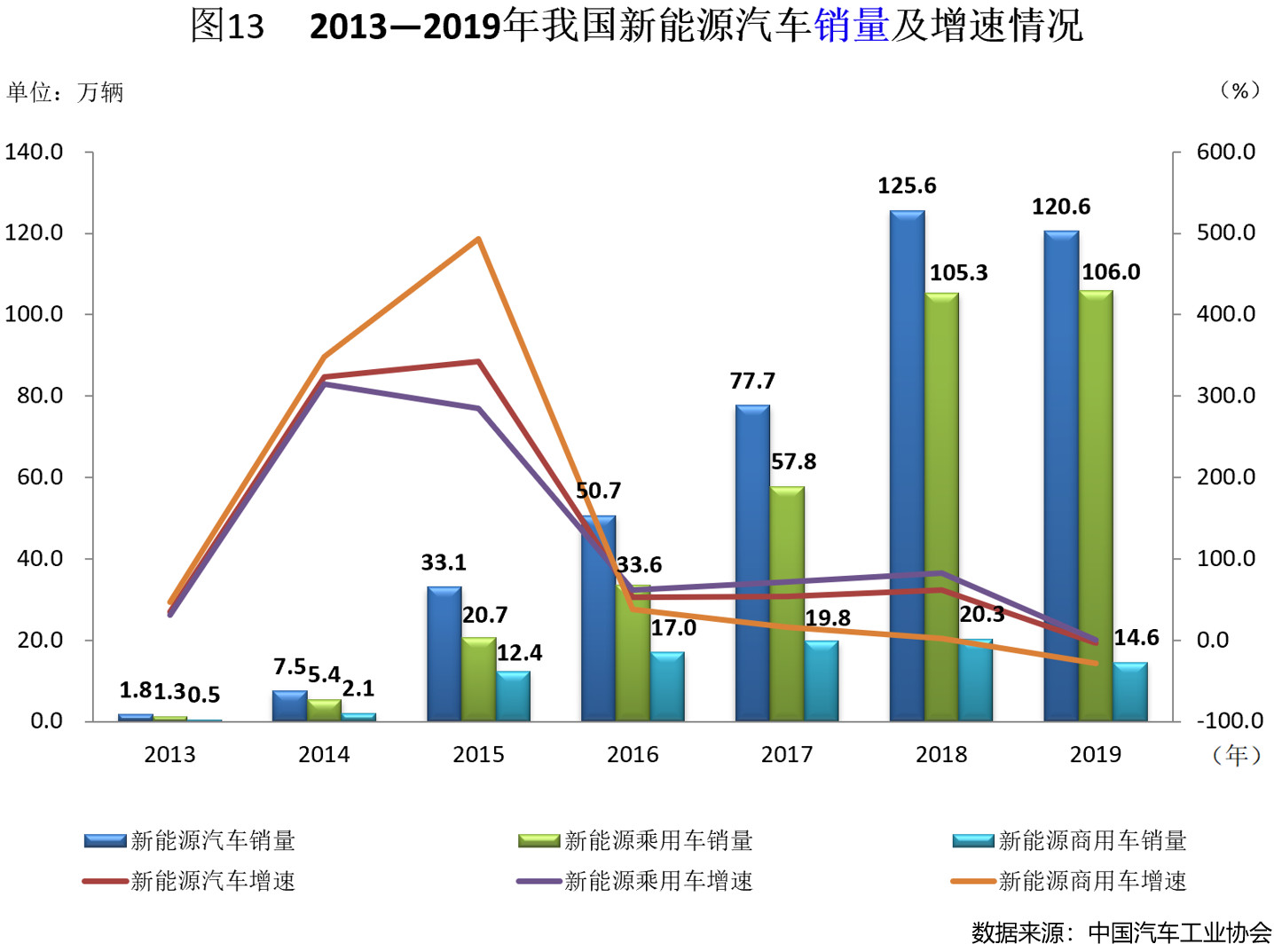

新能源汽车

12月销量现“翘尾”效应,同比遭遇“六连跌”,新能源商用车创年内销量新高,年销量首现负增长

自2009年“十城千辆”工程开始,中国正式打响了新能源汽车的大力推广之路,从最初年销量不足万辆到如今过百万辆,经历了急速奔跑的10年,销量年均增速约133.7%。并且从2014年开始进入高速增长期,而2019年则出现了拐点。因受补贴退坡等多重因素的影响,被视为车市亮点的新能源汽车却打破了这种连续数年高速增长的局面,2019年下半年销量几乎呈“断崖式”下滑态势,致使全年销量仅为120.6万辆,同比下降4.0%,距离年初160万辆全年预期目标相差较远,完成率不足八成,这也是大力推广新能源汽车以来,年销量首次出现负增长。虽然2019年销量遭遇重挫,不过背后也隐藏着消费升级的趋势。此外,新能源乘用车及商用车市场趋势与新能源汽车行业总体基本同步,但2016-2019年新能源乘用车增速表现却好于新能源商用车,并且多高于市场整体增长速度。(见图表13)

从总量特征来看,2019年12月新能源汽车产销环比呈较快增长,同比降幅依然明显。当月产销分别完成14.9万辆和16.3万辆,环比增长36.0%和71.4%,同比下降30.3%和27.4%。2019年1-12月,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。

从动力特征来看,2019年12月纯电动汽车和插电式混合动力汽车产销环比均呈快速增长,同比依然下降。2019年1-12月,纯电动汽车生产完成102.0万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。无论单月还是全年,纯电动汽车销量占新能源汽车总体销量的比例均超过八成。

从车型特征来看,12月新能源乘用车产销分别完成11.2万辆和12.5万辆,同比分别下降32.6%和24.5%;新能源商用车产销分别完成3.7万辆和3.8万辆,尽管同比分别下降22.1%和35.3%,但其销量却为年内最高。1-12月,新能源乘用车产销分别完成109.1万辆和106.0万辆,同比分别小幅增长2.0%和0.7%;新能源商用车产销分别完成15.0万辆和14.6万辆,同比分别下降25.1%和28.3%。(见图表14、15)

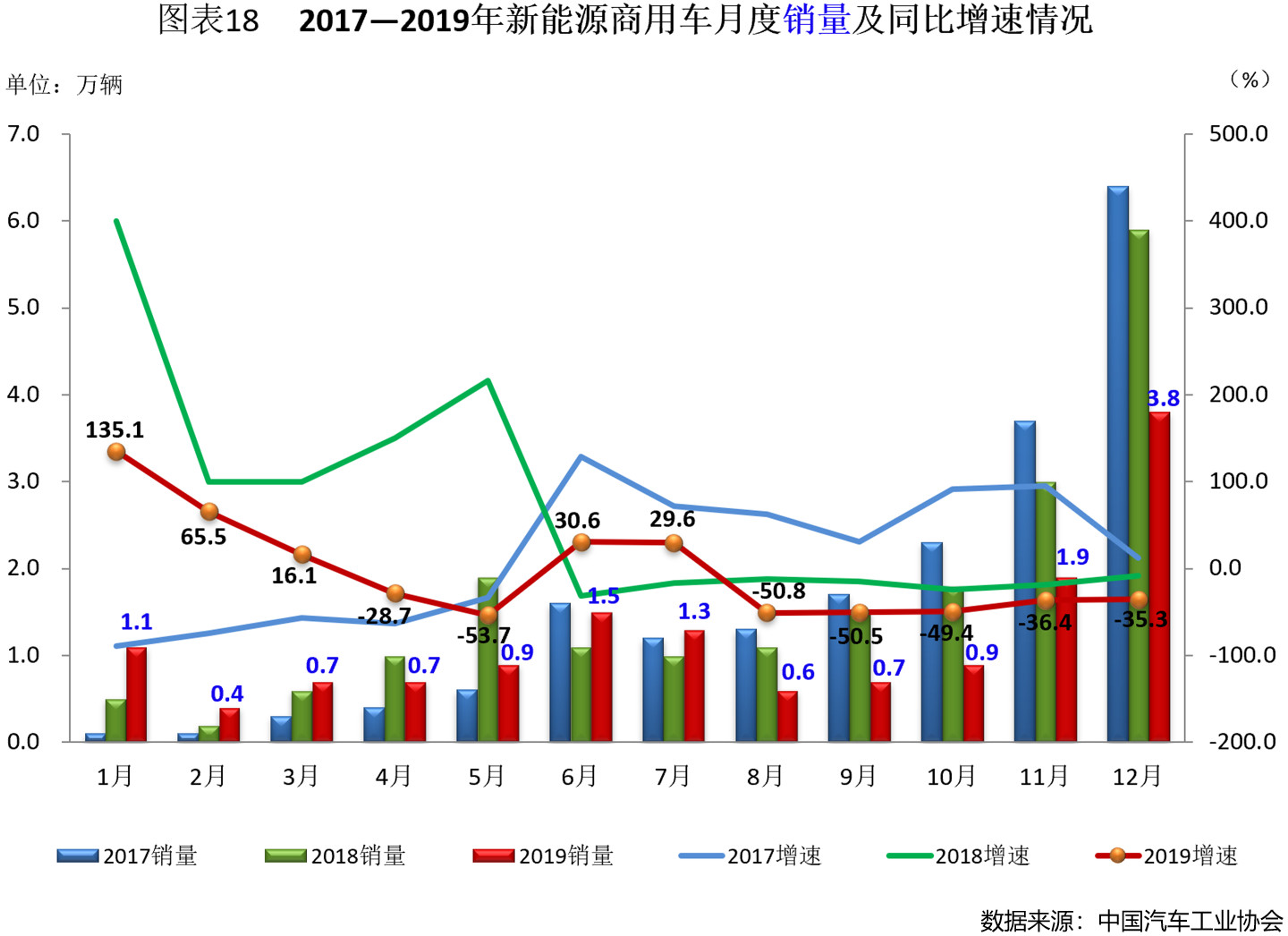

从单月销量可见,近三年下半年新能源汽车走势截然不同。因2019年6月底新能源汽车补贴退坡带来的销售成本大幅上涨,购车消费需求不旺,以及“国五、国六”排放标准切换政策的驱动,使得部分潜在消费者提前购车或转向购买“国五”促销车型,从而消费力提前透支,造成我国新能源汽车销量自7月开始“断崖式”下滑,并进一步弱化了年末增量动力。尽管12月新能源汽车以16.3万辆的成绩获得年内销量第一,同时又以环比71.4%增幅实现了年底“翘尾”行情,而2018年12月销量22.5万辆的较高基数,迫使2019年12月同比毫无疑问地再现负增长,降幅较前几个月虽有所收窄,但终究还是以鲜少的“六连跌”局面完成了年度收尾,同时这“六连跌”也成为了近三年来同期的最低水平。(见图表16)

从新能源乘用车单月销量可见,其与新能源汽车行业总体趋势几乎雷同。2019年随着6月销量峰值出现后,7月开始则一反常态,销量一路急转直下,虽然12月又重返10.0万辆以上的规模,环比大涨64.0%,但终究未能改变同比“六连跌”的命运。(见图表17)

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况仍非常明显。自补贴退坡以来,2019年新能源商用车销量同比已连续五个月出现负增长,并位居近三年同期低位水平,不过降幅呈逐月递减态势。此外,虽然12月同比降幅仍处于两位数区间,但销量较前几个月多呈倍数级增长,并也同样实现了年底“翘尾”,且环比暴增101.2%。(见图表18)

受新能源汽车补贴大幅退坡的影响,中汽协预测2020年新能源汽车产业仍将面临较大压力,形势极有可能不会好于2019年。尽管如此,政府对新能源汽车行业的重视程度却未改变,市场发展潜力尚存,尤其在网约车、高端车等领域,新能源汽车优势明显。在近期举行的中国电动汽车百人会论坛(2020)上,工信部部长苗圩公开表示,中国汽车市场今明两年将筑底企稳,预计产销规模在2500万辆左右。这个积极信号的释放,提振了新能源车企的信心。此外,也有专家分析称,目前关于补贴的政策尚未正式出台,不过有大概率与2019年的补贴标准持平。其实,通过2019年11月和12月的数据可见,新能源汽车销售量的表现已经回到退坡以前的平均水平,这表明政策退坡的负面影响正在逐渐恢复当中。因而,新能源汽车发展长期向好没有改变。特别是2020年随着一系列配套设施的逐步到位,新能源车市的发展依然可期。

汽车出口

12月出口量破纪录,同比增速创年内新高,全年总量仍超百万

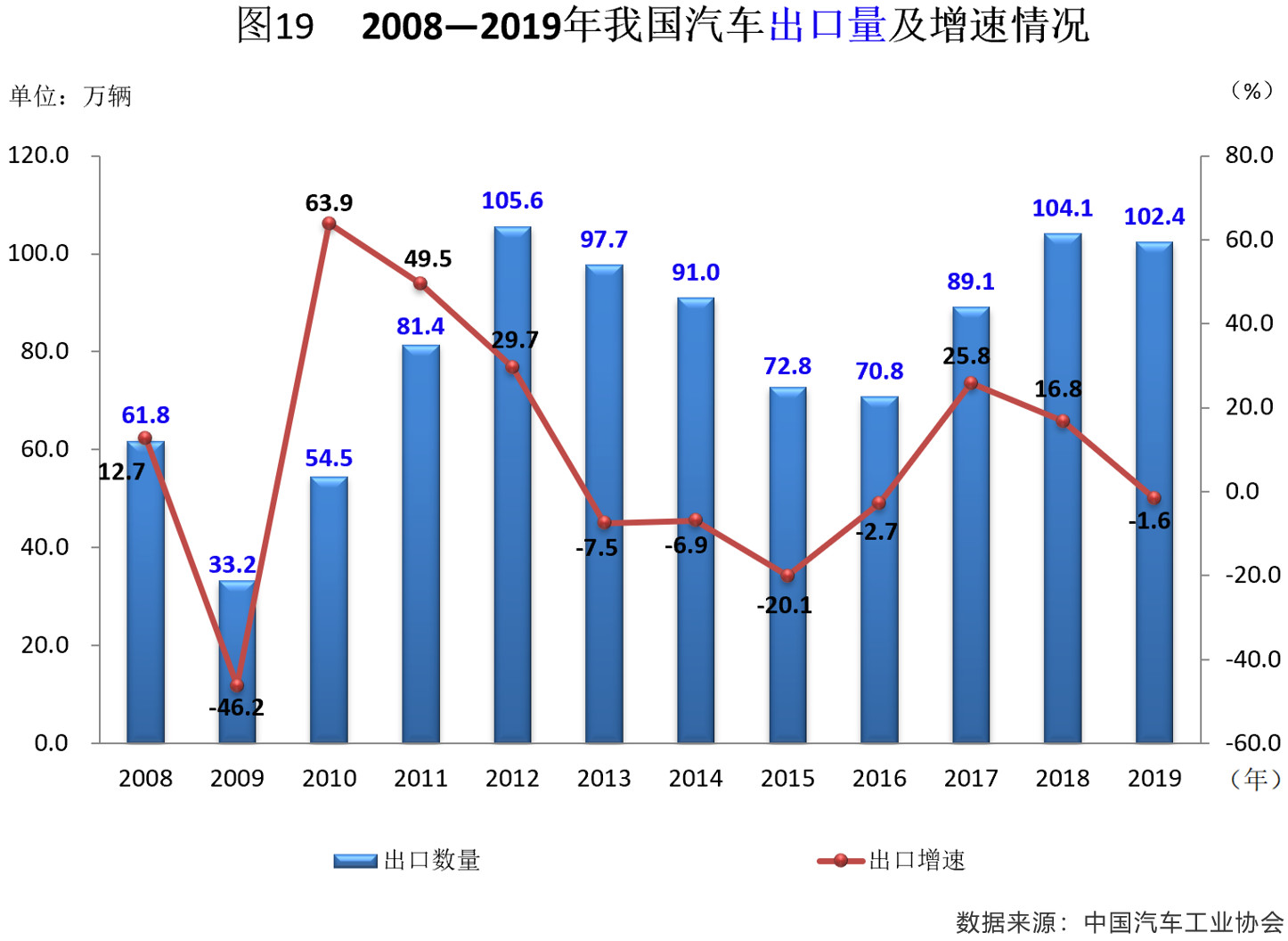

在经历2008年底金融危机之后,2009-2012年我国汽车出口量保持增长态势,从33.2万辆的低位逐渐上升,其间的2011年出口增幅虽跌至50.0%左右,但2012年出口量则突破百万辆峰值。到2013年,受世界经济低迷的影响,汽车出口量则又跌至百万之下,并持续四年萎缩,从而负增长局面逐步显现。究其原因,主要是贸易壁垒和地区经济形势动荡等所致。所幸,在经历了四年连续下滑后,汽车出口终于在2017年止跌回升,并开始以双位数的增幅重回正向增长行列,虽然距2012年105.6万辆的历史最好成绩还存在不小的差距,但总量已超越前两年。这种出口向好的局面主要得益于全球经济形势好转,“一带一路”沿线及新兴市场需求回暖,同时也与我国自主品牌汽车企业不断提升产品竞争力、加紧海外布局密不可分,到2018年汽车出口量终于重返100.0万辆以上的规模。但紧接着2019年受中美贸易摩擦以及作为中国品牌出口重要地区的伊朗市场下滑、政策变化冲击等因素影响,我国汽车出口量小幅回落,且其占汽车总产量不足4.0%。尽管如此,年出口量仍超过百万辆。(见图表19)

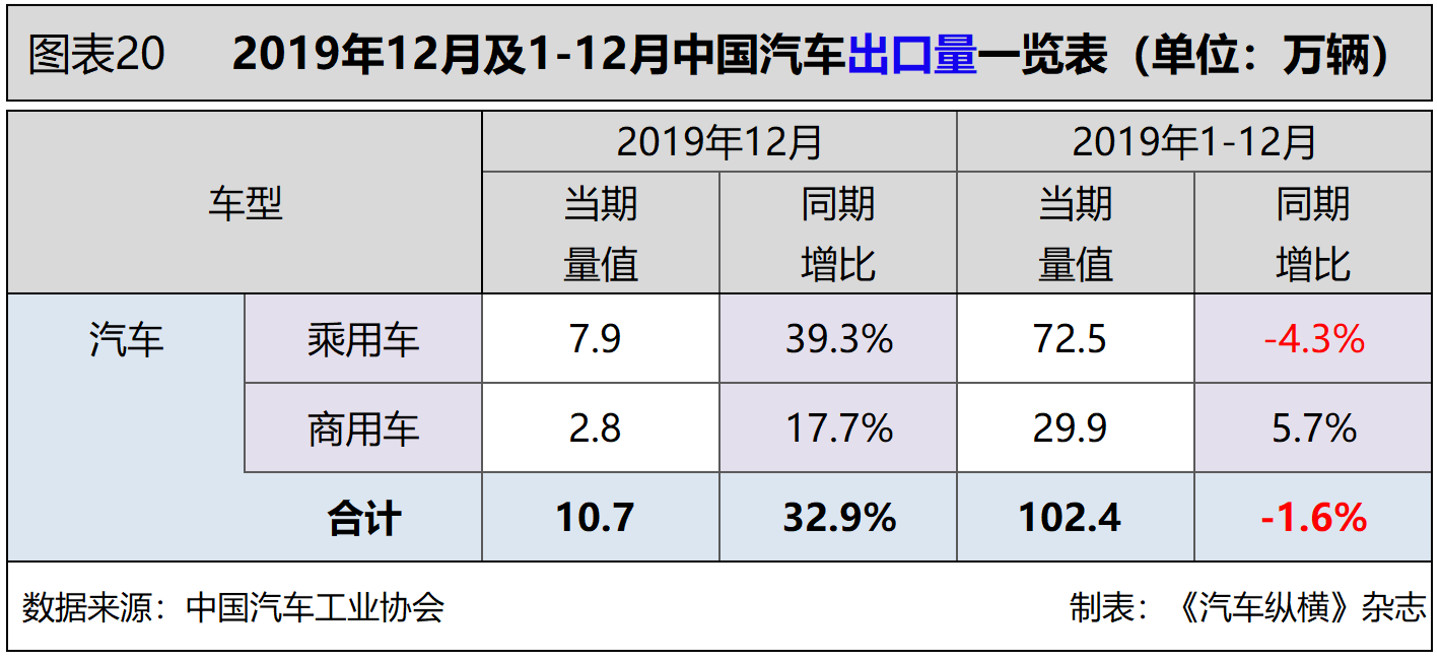

据中汽协最新数据显示,2019年12月,汽车出口10.7万辆,环比增长28.2%,同比增长32.9%。分车型看,乘用车本月出口7.9万辆,环比增长30.2%,同比增长39.3%;商用车出口2.8万辆,环比增长22.9%,同比增长17.7%。2019年全年,汽车出口102.4万辆,同比下降1.6%,降幅较1-11月继续缩小2.9个百分点。分车型看,乘用车出口72.5万辆,同比下降4.3%;商用车出口29.9万辆,同比增长5.7%。(见图表20)

从单月出口情况可见,2019年在经历4-8月的负增长后,从9月起我国汽车出口量及其增幅连续四个月高于2018年同期水平。尤其12月同比增幅32.9%,达到全年最高峰值,出口量也刷新了近三年来的最高记录。(见图表21)

在国内汽车从增量市场转向存量市场的大背景下,随着汽车产业竞争力提升,扩大产品出口、加快拓展海外市场,也是化解中国汽车产能过剩、调整市场布局的大势所趋。中汽协表示,随着中国汽车工业的发展,中国企业走出去的内容也在不断丰富,从传统的内燃机车辆到新能源汽车,再到智能网联功能的产品,实力在不断提升的同时,竞争力也在不断增强。“从未来发展来看,当前我国汽车产业出口仍处于初级阶段,与汽车产业的自身体量和实力不相符,与发达国家差距较大,未来发展潜力巨大。”商务部对外贸易司副司长、国家机电产品进出口办公室副主任宋先茂如是说,汽车整车出口的规模有望数倍增长,未来3~5年我国汽车出口在百万辆级的基础上更有望实现新的突破。

结语

前路荆棘!2020年或降2%

2019年已成为历史,业内专家表示,我国经济正从高速增长阶段转向高质量发展阶段,汽车市场处于新旧动能转换和结构效益调整的攻关期。受中国经济进入新常态影响,2020年汽车产业想再次实现回暖并非易事。但经历过大幅下滑的2019年后,站在新的时间节点上,随着科技变革加速、国家政策层面推进与引导,促进汽车产业复苏,在2020年显得尤为重要。

中汽协预计,2020年宏观经济稳中有升,但受底层消费者就业及收入受损,以及中美经贸摩擦持续发酵、环保标准切换、新能源补贴退坡等多重不利因素的叠加影响,车市将在“十四五”期间持续受到拖累。基于上述前提条件,中汽协预测中国汽车2020年全年销量为2531万辆,同比小幅下滑2%,降幅将明显收窄。

扫一扫,即刻进行对话