2019-06-20

2019-06-20 浏览次数:10,055 次

浏览次数:10,055 次 汽车之家

汽车之家

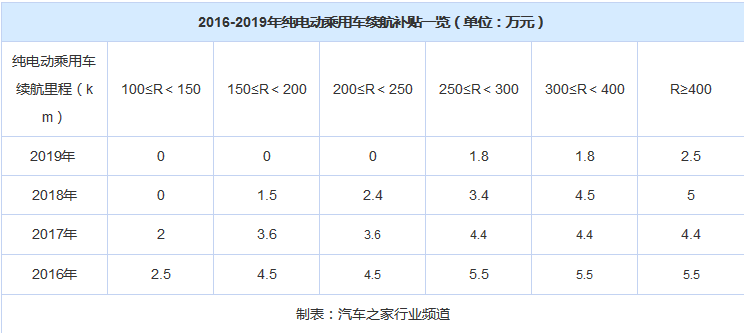

就上险量看,市场下沉更激进的车企生产的车型多为小微型等低端电动乘用车,这类车型及车企也随着政策的调整逐渐淡出了市场。不过由于市场下沉是大势所趋,伴随补贴退坡,车企以后在推进市场下沉时,除了注重渠道建设之外,还要注意产品结构和城市结构的均衡发展,避免在盲目推进单一产品和单一市场中损伤企业自身竞争力。

插混车型下沉趋势分析

插电式混合动力车(以下简称“插电式混动”)虽然也是享受政策红利的新能源车型,但其补贴力度远不如纯电动车,加上北京等部分城市不给予插电式混动车型地方补贴,致使此类车型售价居高不下,因此插电式混动车型更符合人们的普遍认知,即是一二线城市消费者的“专属”座驾。

插电式混动乘用车终端售价更贵,但并不意味着其销量一直盘踞在一二线城市。从下图的年度走势看,插电式混动车型在三至六线城市的销量占比在逐年提高,这表明了插电式混动乘用车的下沉趋势。推动插电式混动乘用车市场下沉的因素与纯电动大体一致。

车企方面,比亚迪和上汽荣威是销售插电式混动乘用车的代表。机动车上险数据显示,自2016年-2019年4月,比亚迪插电式混动乘用车上险量为21万辆,上汽荣威则为11万辆;从二者的上险城市结构看,比亚迪相比上汽荣威而言,下沉力度更大。此外,吉利虽然推出插电式混动车型较晚,但相比上汽和比亚迪来说,其自2018年4月-2019年4月的三至六线城市上险量占比超30%,是在插电式混动领域较为下沉的车企之一。

总结全文:从以上数据分析可以看出,新能源汽车的市场下沉趋势一直存在,不过不同动力类型表现不同,其中纯电动乘用车受政策、产品结构及车企渠道等调整,在三至六线城市上险量占比过高,接下来在三线及以下城市的市场份额或逐步减少;而就插电式混动乘用车来说,该市场正在由一二线城市向三至六线城市逐步渗透。对于车企而言,城市销售结构与产品结构均衡与否,很大程度上关系着其抵抗市场风险的能力。对比燃油车市场来看,由于一二线城市市场容量有限,及三至六线城市消费人群的需求升级等因素加持,新能源汽车市场下沉实为大势所趋,最终的新能源市场格局或与燃油车趋向一致。

行业交流请扫下方微信