统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-06-05

2019-06-05

浏览次数:15,684 次

浏览次数:15,684 次

中国汽车工业协会、中国汽车工程学会联合研究小组

中国汽车工业协会、中国汽车工程学会联合研究小组

新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车。本研究报告中所指新能源汽车主要包括纯电动汽车、插电式混合动力汽车及燃料电池汽车。

一、新能源汽车产销量基本情况

2018年我国新能源汽车全年累计产量127万辆、销量125.6万辆,占汽车整体销量的4.5%,比去年同期增长61.7%。其中,新能源乘用车全年累计销量105.3万辆,纯电动车占据了约75%的份额;新能源客车和货车的销量几乎全部来自纯电动车。

表1 2018年新能源汽车产销量的基本情况

随着新能源汽车行业快速发展,以蔚来、威马、小鹏、车和家、云度、合众、电咖和拜腾等为代表的新造车势力开始进入新能源汽车产业,2018年新势力车企销量达到2.6万辆,其中,蔚来汽车2018年全年销量达1.13万辆,云度新能源和威马汽车2018年全年销量分别达7397辆和3850辆,前三家企业占比达到93%。氢燃料电池汽车仍处于商业化示范运行考核阶段,2018年全国示范运营车辆1500多辆,主要品牌和车型包括东风特汽物流车、青年汽车物流车和客车、上汽大通FCV80、上汽荣威950燃料电池轿车、福田客车和中通客车等,主要集中在上海、江苏、广东(广州、佛山、云浮等地)、山东(淄博、潍坊等地)、河北(张家口)等氢能产业发展较好的地方。

二、新能源汽车市场特点分析

1、整车市场特点

总体来看,新能源汽车市场产销基本平衡,高性能动力电池成为制约新能源汽车产业发展的瓶颈,新势力造车企业主要以自主研发设计和自主销售形式为主。在产品技术类型上,2018年我国新能源汽车仍以纯电动车型为主,纯电动车型全年累计生产98.6万辆,占新能源汽车总产量的77.6%;在市场结构上,2018年我国新能源汽车乘用车和商用车集中度都相对较高,前十名企业均为传统汽车企业,主要以传统车企转型为主;在车型指标上,81%以上乘用车续航里程达到300公里以上。

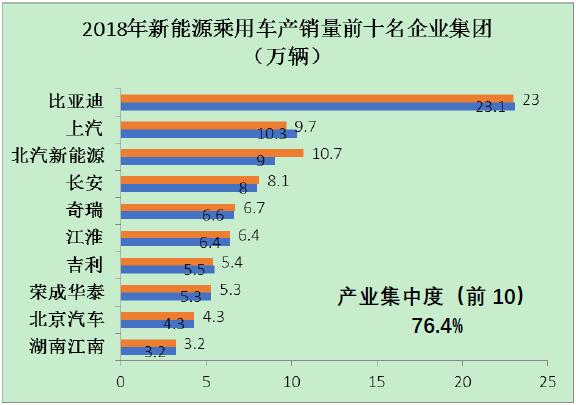

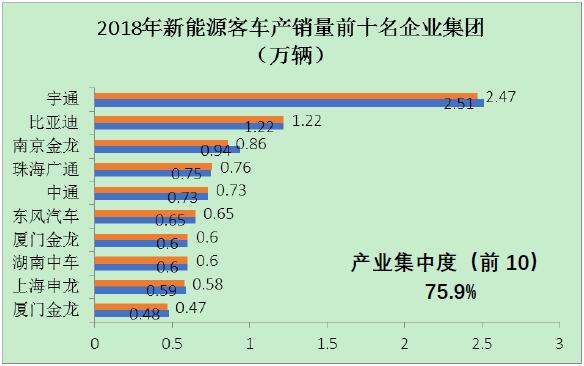

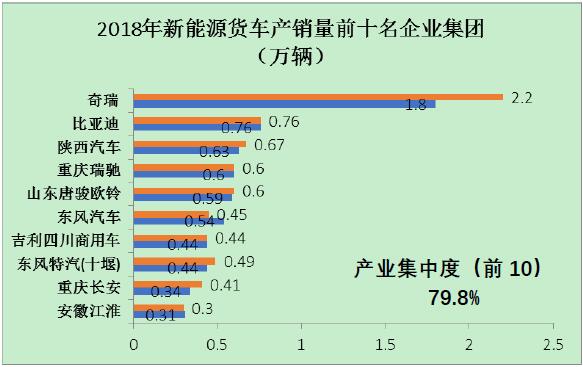

新能源乘用车全年累计生产107万辆,占新能源汽车总产量的84.3%,其中产量前十家车企占新能源乘用车总产量的76.4%;在新能源客车和货车的总产量中,产量前十家车企分别占75.9%和79.8%的比重(详见图1-3)。

图1 2018年新能源乘用车前十名企业集团的产销量情况

图2 2018年新能源客车前十名企业集团的产销量情况

图3 2018年新能源货车前十名企业集团的产销量情况

2、电池市场特点

受新能源汽车市场带动,动力电池产销量及装车量大幅增长,2018年全年累计产量达70.6GWh,累计销量达62.3GWh,累计装车量达56.92GWh,装车量较2017年同比增长56.3%。

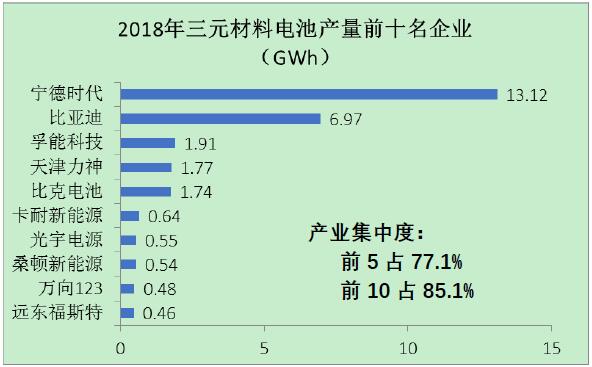

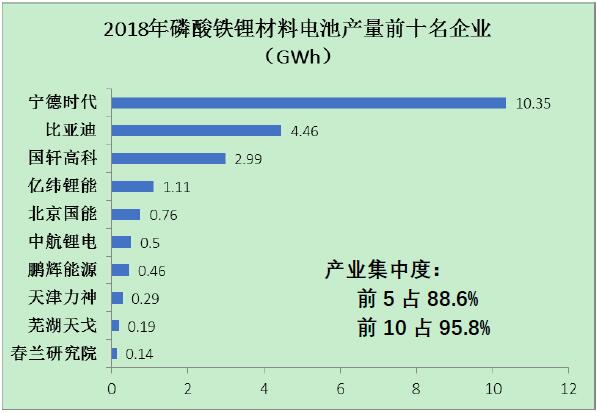

在电池材料类型上,主要以三元材料为主,接近市场份额的60%,高性能动力电池仍呈现供不应求情况。三元电池和磷酸铁锂电池全年装车量分别为33.1GWh和22.2GWh,占装车总量比分别为58.1%和39.0%。在市场结构上,三元材料前五名企业市场份额达到77.1%,前十名达到85.1%;磷酸铁锂前五名企业市场份额达到88.6%,前十名达到95.8%,市场集中度进一步提高。在配套车型上,2018年全年新能源乘用车和新能源商用车电池装车量分别为33.1GWh和23.8GWh,乘用车型已成为市场配套主体,并以三元材料配套为主;客车以磷酸铁锂电池为主,根据应用领域有充电和换电两种模式。

图4 2018年三元材料电池前十名企业的产量情况图

图5 2018年磷酸铁锂材料电池前十名企业的产量情况

3、主要特点分析

战略指引,规划导向。2012年国务院发布的《节能与新能源汽车产业发展规划(2012-2020)》,对发展目标、研发布局、技术路线、产品定义等当时产业急需解决的重大问题做出了明确指示和全局部署,进一步推动了传统汽车企业加快布局新能源汽车产品。国家新能源汽车政策不断提高技术要求对产业集中度提升和推进产业结构调整发挥了引领作用。

市场对技术进步要求促进了产业集中度提升。随着新能源汽车规模化推广,市场对新能源汽车技术进步和质量提升不断提出新要求,新技术的应用加快了新能源整车和动力电池等领域先进产品的应用,优胜劣汰,对产业集中度提升发挥了重要促进作用。

政策对技术的要求不断提高推进产品质量提升。整车方面,车型种类不断丰富,动力性、经济型、舒适性不断提高,达到300公里以上续航的车型不断增多,进一步满足了消费者的应用需求;电池方面,动力电池比能量和循环寿命提高,先进热管理等技术应用为整车性能提升创造了条件,并促进淘汰低端落后电池产能,动力电池产业的总体水平大幅提升。

三、新能源汽车产能规划分析及市场预测

1、产能规划分析

随着产业快速发展,目前媒体上不断出现各类有关新能源汽车的规划。分析当前已发布的新能源汽车产能规划,主要有产业规划、目标规划、预期规划和愿景规划四种类型。

产业规划以传统汽车企业发布为主。传统汽车仍主要以转型升级作为发展新能源汽车内生动力,以传统汽车产能为基础,采用新能源汽车与传统燃油车共线生产,一般不单独建设新线,其新能源汽车产量可根据市场需求适时调整。如广汽新能源已开始建设广汽智联新能源汽车产业园,规划包括传统乘用车、新能源汽车、智能网联汽车共线生产,预计到2025年建成40万辆产能。

目标规划以新势力造车企业发布为主。新势力汽车企业以自主研发设计产品和自主销售为基础,通过“申请双/单资质”、“合作代工生产”和“购买生产资质”等形式实现产品量产,并相继发布未来发展规划,如威马汽车(购买资质)和拜腾(购买资质)汽车计划2019年各达到10万辆产能,小鹏汽车与海马郑州合作代工,海马郑州15万辆新工厂中5万辆为给小鹏代工产能。

预期规划以合资品牌外企发布为主。合资品牌企业为实现节能减排和推动全球电动化发展,近期积极发布在电动化方面的长期规划,并明确把中国作为电动化潜在的最大市场,部署推进电动化新车型。如近期奔驰承诺在2039年前实现乘用车碳中和目标。但同时,合资外企在新能源汽车推进过程中,往往根据市场总体情况保持谨慎态度,并充分利用现有传统车产能实现共线生产。

愿景规划以国家、地区或组织发布为主。近年来,世界各国为推进交通电动化发展,积极发布面向未来的电动化发展愿景,这类愿景代表了政府或组织的一种发展意愿,仍需配套一系列扶持政策才能推进达成。如挪威在其高额的电动汽车补贴政策下,2018年新车销售中,已有近三分之一是纯电动汽车。但同时也有部分国家未能达成愿景,需要延后达成,如德国国家电动车平台(NPE)2010年预测德国全境2020年电动车保有量会达到100万辆,但2018年发布报告指出:按照目前市场增速,一百万辆目标最快会在2022年才得以实现。

2、未来市场预测分析

我国新能源汽车发展目前仍是以传统汽车企业转型升级为主,带动新势力造车企业共同发展的形式,是一个从无到有、由小到大的过程。新能源汽车市场还在稳步推进中,在新旧产能的交替中升级,产能规划也在逐步落实和释放过程中。

随着新能源汽车补贴政策逐步退坡以及市场对后补贴技术要求不断提升和企业成本管控的加严,预计整车企业和零部件企业对于新能源汽车及动力电池等关键零部件计划产能将会在未来3-5年逐步释放才能达成。因此基于当前我国新能源汽车发展趋势,预计2019年新能源汽车市场销量将达到160-170万辆,新能源汽车产能也将逐步释放达到200万辆有效产能,产能利用率处于合理区间。同时按照规划目标,预计我国2020年新能源汽车市场销量将超过200万辆,产能也将逐步达到250万辆有效产能。当前有些媒体有意无意地把上述产能规划数据简单相加得出我国新能源汽车产能较高的结论,并作为标题吸引眼球的做法,是不科学的,也是不符合实际情况的。

四、搞好顶层设计,促进新能源汽车产业可持续发展

当前,我国新能源汽车正处于由市场导入期到产业成长期过渡的关键阶段,我们仍需谨防数字泡沫带来的影响,尤其重视地方政府为追求新经济增长点而造成的盲目投资、新企业加速布局进行的冲动投资以及传统车企对转型过快产生的忧虑。盲目和冲动投资带来的数字泡沫不仅会给产业健康稳定发展带来严重损害,还会导致资本市场的严重焦躁,并冲击多年建立的良好市场环境。

面向未来,我们仍要做好新能源汽车发展的顶层设计,及早发布新一轮的发展规划,给予市场一个明确的发展预期。站在新起点,面向2035年的新能源汽车产业战略规划既要坚持问题导向和目标导向、迎难而上,精准解决产业面临的全新和重大问题,又要做好汽车与能源、交通、信息、人工智能等跨产业、多领域融合发展的政策衔接和协同创新发展。

行业交流请扫下方微信

扫一扫,即刻进行对话