统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2021-08-03

2021-08-03

浏览次数:9,015 次

浏览次数:9,015 次

第一电动网

第一电动网

7月30日,中国电子商会智能电动汽车专委会、全国工商联汽车经销商商会新能源汽车委员会在京联合举办了“2021年二季度新能源乘用车终端销售销量数据发布会”。内容包括2021年二季度新能源乘用车终端销量数据、新能源乘用车分区域终端销量数据、新能源乘用车重点城市终端销量数据、新能源乘用车全国To C端销量数据、新能源乘用车重点城市To C端销量数据、新能源乘用车全国及重点城市运营销量数据、新能源乘用车终端销量前十名厂商、自主品牌新能源乘用车终端销量前十名厂商等八部分。

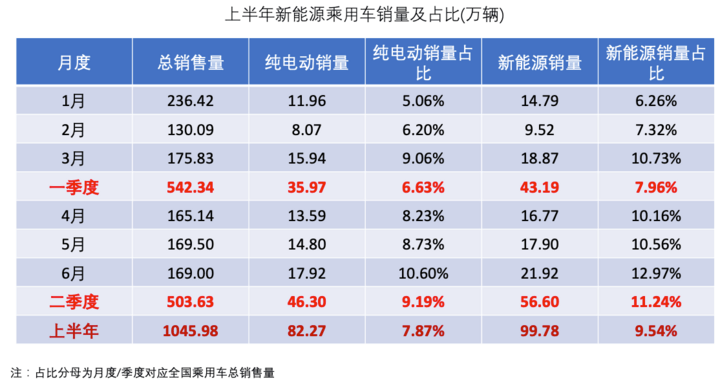

2021年二季度,全国新能源汽车销量达到56.6万辆,占当季乘用车总销量的11.24%,与一季度相比,分别增长13.41万辆和3.28%;其中纯电动车销量达到46.3万辆,占当季乘用车总销量的9.19%,与一季度相比,分别增长10.33万辆和2.56%。今年第二季度纯电动汽车的占比高于第一季度,6月的占比突破10%,而二季度全国乘用车终端销量比一季度下降近40万辆,可以看出我国燃油车市场出现一定的萎缩,纯电动汽车成为汽车市场的增量。两个行业机构预计2021年全国新能源汽车总销量将达到240万台。

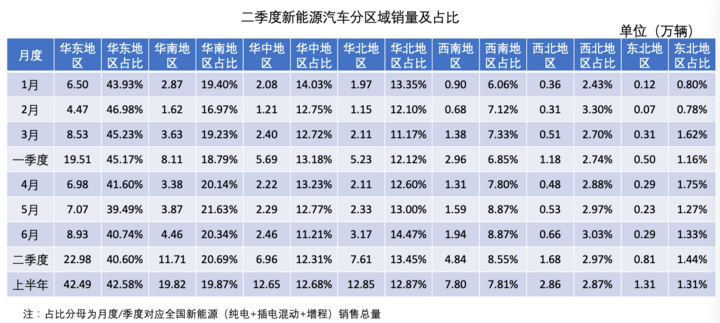

2021年二季度,纯电动乘用车在华东、华南、华中、华北、西南、西北、东北七大区域市场的终端销量,呈现出一条从高到底的曲线。最高的华东地区上半年销量达到34.3万辆,东北地区虽然因天气因素影响纯电动汽车使用但相比第一季度仍有增加。我国纯电动汽车在区域的消费数量及占比变化,对我国纯电动汽车消费市场发展会产生一定的影响。

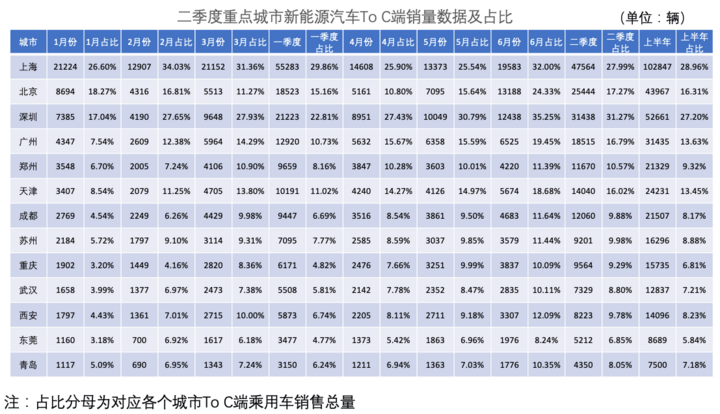

2021年二季度,全国13个重点城市纯电动汽车销量及占比数据表明,大多数城市的纯电动汽车销量和占全国新能源汽车市场的比重均比一季度提高,销量最高的上海达到34040辆,占比6.01%,最低的青岛也达到5219辆,占比0.92%。当然,观察市场不能只看一线城市、限购城市。如果把限购城市和非限购城市分开来看,会有很大的不同。从6月数据看,非限购城市占比已经超过六成。由此可以判断,非限购城市及乡村镇将是新能源汽车增量的重点地区。

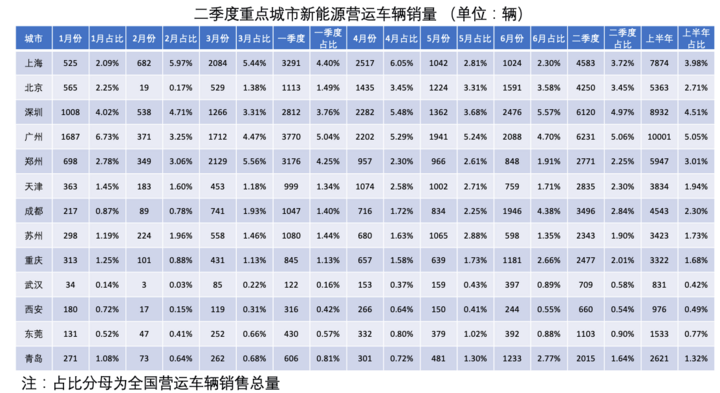

2021年二季度,新能源汽车全国To C端销量数据出现了一个新变化:新能源乘用车和纯电动汽车TO C端的销量比一季度增加,但占比分别下降3.54%和4.97%。与之相对应的,是13个重点城市营运车辆的销售都有较大幅度增长,上海为3430辆,比一季度的1926辆增长1504辆,青岛为1786辆,比一季度的465辆增长1321辆。代表车型主要为广汽埃安的Aion s、荣威Ei5、比亚迪秦等,这些车型属于传统车企生产,传统车企在降低制造成本方面的优势更为突出,能够满足运营车辆的属性。这说明新能源汽车销售进入的市场竞争阶段趋势没有改变,同时出行公司的上牌量在第二季度开始恢复。

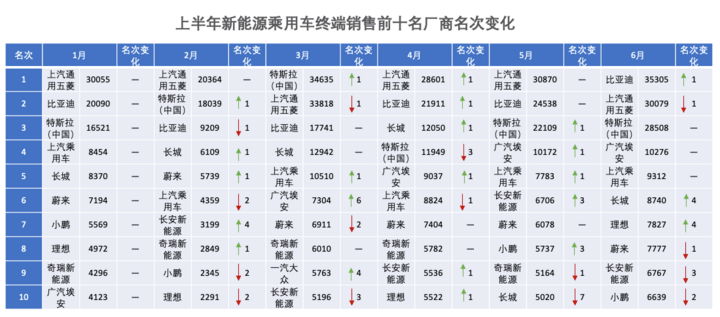

2021年二季度新能源汽车终端销售前十名厂商为上汽通用五菱、特斯拉、比亚迪、长城、上汽乘用车、广汽埃安、蔚来、理想、长安新能源、奇瑞新能源。与一季度相比,上汽乘用车入围并跻身前五,小鹏汽车紧随其后(位列11名);二季度新能源汽车自主品牌汽车终端销售前十名厂商为比亚迪、长城、上汽乘用车、广汽埃安、蔚来、理想、长安新能源、奇瑞新能源、小鹏、北汽新能源。与一季度相比,上汽乘用车入围跻身前三,部分自主品牌未进前十。从今年上半年每月厂商排名看,厂商和位次均有较大变化,说明新能源乘用车市场的竞争日趋激烈。同时进一步分析看到以五菱、欧拉、奇瑞新能源、特斯拉、蔚来等终端销量具备哑铃型市场结构的特征,体现出我国纯电动乘用车经济和高端车型更加受到市场的追捧。另外数据结果表明传统与新势力竞争将进一步加剧,不同车企对自己的车型目标市场的清晰定位在竞争中将显得更为重要。

基于上半年的数据,王务林博士认为我国纯电动乘用车基本进入市场竞争阶段,随着我国政府对“双碳战略”行动(碳达峰、碳中和)的实施,纯电动汽车在市场中的占比将呈总体加速上升趋势,市场结构未来会有深度调整,随之带来的相关产业机会点颇多,关键产业链的企业未来会有更大收益。

扫一扫,即刻进行对话