统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-05-16

2019-05-16

浏览次数:11,433 次

浏览次数:11,433 次

卡车之家

卡车之家

一般的市场分析都会比较详细的从宏观经济讲到微观的细分市场,而这篇文章试图从行业(企业)的这个比较窄的角度来一窥近些年新能源轻卡市场的发展态势。

▎2015年后新能源轻卡市场快速发展,2018年市场有所放缓

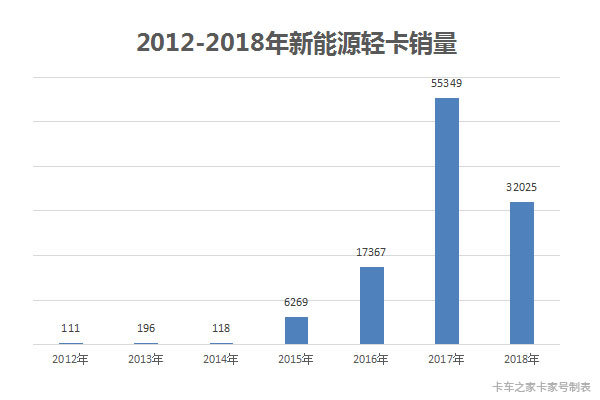

首先看下历年的新能源轻卡的销量。2012年到2017年新能源轻卡市场年复合增长率达到了246%,而同期轻卡市场的年复合增长率只有0.4%。

国家新能源汽车补贴的退坡力度加大以及限于新能源轻卡应用场景,2018年新能源轻卡销量只完成了3.2万辆,同比下滑42%。

▎越来越多的企业对新能源轻卡市场表现出热情

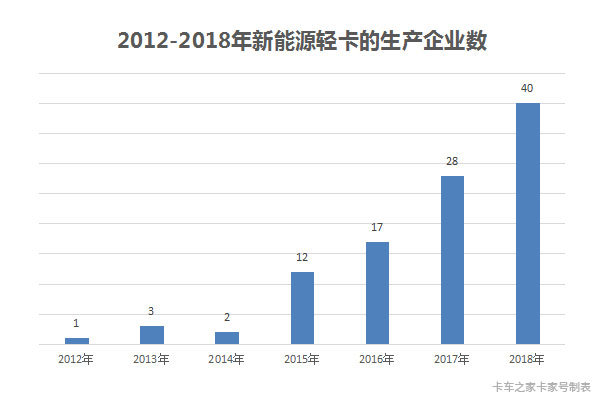

再来看看下图,2012年到2017年新能源轻卡生产企业数(以母公司的形式体现,母公司下属生产企业总计作为一家)。

2015年开始涌入新能源轻卡市场的企业数呈逐年递增的趋势,每隔2年生产企业数出现较大幅度增长,而从2012年就一直在坚守新能源轻卡的企业只有一家——福田。

这或许与国家政策的支持密不可分,国家在2009年公布了一系列的文件,包括为新能源汽车提供补贴的政策,但仅在试点城市执行。

到2015年4月四部委发布了《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,规范了2016年到2020年消费者购买新能源汽车可享受的补贴政策,并公布2016年新能源汽车的推广应用补助标准,尤其公布了纯电动、插电式混合动力(含增程式)等专用车、货车推广应用补助标准。

补贴政策激发了各汽车企业生产新能源轻卡的积极性,2015年进入新能源轻卡市场的生产企业达到了12家,比2014年多了10家。

2018年新能源轻卡市场销量出现了不小的下滑,但有意思的是2018年共有40家企业生产新能源轻卡,比2017年多出12家,企业数历年最高,其中有15家是新进入企业,仅有4家企业在2018年没有销量。

既然有这么多企业进入新能源轻卡市场,一方面是越来越多的厂家认识到了国家发展新能源汽车的决心,更多的企业参与到其中;另一方面也说明大家是一致看好新能源轻卡市场的未来发展。

▎新能源轻卡市场竞争更为惨烈,头部效应也不明显

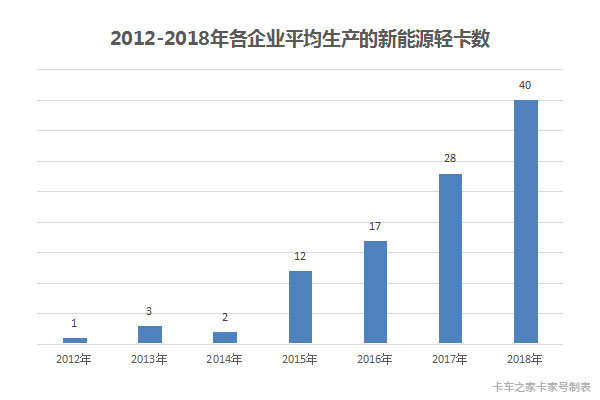

2018年新能源轻卡市场则涌入的生产企业达到了40家,市场出现“狼多肉少”的局面,每家生产企业平均销量只有801辆,较2017年的1977辆下滑达到59%,如下图。

而2018年销量小于500辆的企业数多达29家,相比2017年的16家,多了近一倍。大家也许都看好新能源轻卡市场,但新能源汽车行业仍然是规模经济。

尾部企业的市场竞争压力更大,产品同质化的倾向也更加明显。如何乘着新能源轻卡行业大发展的“东风”成功突围,成为这些企业首先要考虑的事情。

同样的首部企业也不轻松,2017年和2018年前五名新能源轻卡生产企业的市场占有率分别为85%和68%,前五名企业的市场控制力出现较大幅度下滑,对市场没有大的控制力,也可以间接说明目前新能源轻卡市场成熟度较弱。

再看看前五名的入围企业和排名也是“城头变幻大王旗”,2017年前五名新能源轻卡生产企业中1家在2018年没有销量,而2018年销量第3名的江铃在之前没有销售过新能源轻卡。

2018年除东风保持第一名外,其余四名的次序相比2017年也出现很大的变化。

▎新能源轻卡市场会不会“蹲的越深,跳的越高”

2018年新能源轻卡销量出现大幅度的回撤,但是涌入的企业却越多。那么新能源轻卡市场的未来走势会不会出现持续向好。

个人认为取决于两方面的力量,新能源轻卡能不能拓展应用场景,持续拉动市场规模和国家层面的推动政策。

目前,新能源轻卡主要应用在城市物流运输市场和部分市政专用车市场,而受制于续航里程,新能源轻卡在城郊物流和城际物流市场只有极少的市场渗透率。

扩大市场规模就必须扩大新能源轻卡的应用场景,按照现在电池技术提升和价格降低的发展速度,未来5年新能源轻卡大概会向城郊物流和城际物流市场渗透20%~30%,整个新能源轻卡市场规模会逐步平稳扩大。

另一方面,随着国家补贴政策的退坡,新能源轻卡市场退位给市场化运行,国家转而支持新能源汽车基础设施建设。

用户对于产品的选择越趋向于产品本身的质量和优势,防止一部分企业“打一杆子,有枣就行”,对新能源轻卡市场和产品没有长远的规划。

但就市场规模的扩大而言,政府的支持新能源轻卡的“杀手锏”就是路权。通过市场调研发现,用户转向选择新能源轻卡很重要的一个原因是路权。

政府只要坚持新能源轻卡的优先路权,新能源轻卡在城配物流市场占有率将稳步提升,但对本没有优先路权的黄牌物流轻卡只能依靠改善新能源轻卡全生命周期的经济性,缓慢地扩大在城郊和城际物流市场的份额。

行业交流请扫下方微信

扫一扫,即刻进行对话