统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-11-12

2019-11-12

浏览次数:9,886 次

浏览次数:9,886 次

盖世汽车

盖世汽车

自6月26日新能源汽车补贴退坡后,新能源汽车销量已经出现“四连降”,降幅也越来越大。

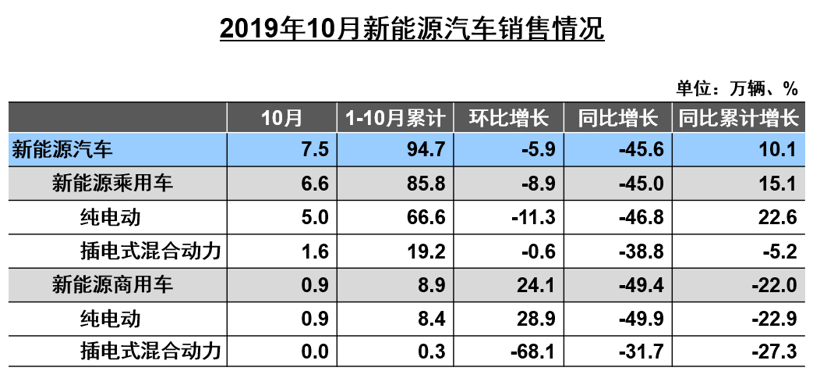

11月11日,中国汽车工业协会发布最新产销数据显示,10月,新能源汽车产销分别完成9.5万辆和7.5万辆,产量环比增长6.2%,销量下降5.9%,同比分别下降35.4%和45.6%。其中纯电动汽车产销分别完成7.8万辆和5.9万辆,比上年同期分别下降33.3%和47.3%;插电式混合动力汽车产销均完成1.6万辆,比上年同期分别下降44.3%和38.7%。

而1-10月,新能源汽车累积产销分别完成98.3万辆和94.7万辆,比上年同期分别增长11.7%和10.1%,增速比1-9月继续回落。

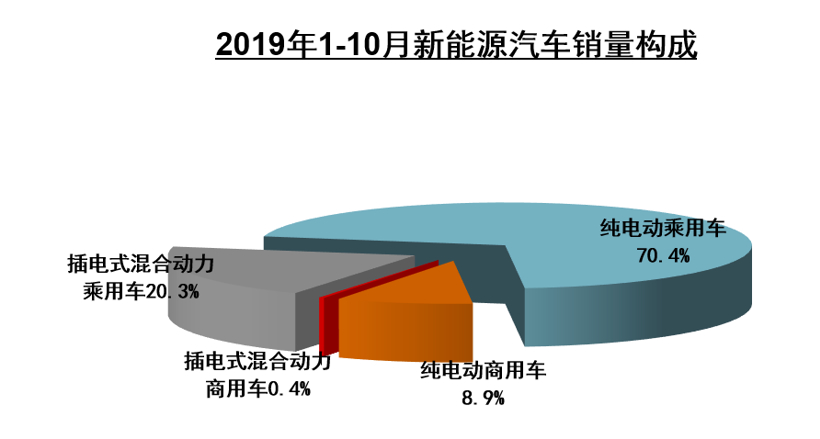

从细分市场看,与9月相比,10月纯电动和插电式混合动力汽车产量均呈增长,销量呈不同程度下降。燃料电池汽车产销环比降幅接近40%,降幅明显高于其他新能源汽车品种。而1-10月纯电动汽车产销分别完成79.5万辆和75万辆,比上年同期分别增长18.4%和15%;插电式混合动力汽车产销分别完成18.6万辆和19.6万辆,比上年同期分别下降10.6%和5.7%;燃料电池汽车产销分别完成1391辆和1327辆,比上年同期分别增长8.2倍和8倍。

中汽协秘书长助理陈士华表示,“由于去年最后两个月的同期基数较高,按照目前的发展态势来看,今年新能源汽车销量恐怕将出现负增长。”

动力电池装车量同比下降31.4%

中国汽车动力电池产业创新联盟同日发布了新能源汽车动力电池月度数据,10月,我国动力电池产量共计6.7GWh,同比下降5.4%,环比下降12.8%。其中三元电池产量4.0GWh,占总产量59.3%,同比下降8.5%,环比下降16.3%;磷酸铁锂电池产量2.7GWh,占总产量39.8%,同比增长0.2%,环比下降7.4%。

1-10月,我国动力电池产量累计70.1GWh,同比累计增长32.2%。其中三元电池产量累计44.9GWh,占总产量64.1%,同比累计增长53.9%;磷酸铁锂电池产量累计22.9GWh,占总产量32.6%,同比累计下降0.8%,降幅继续收窄。

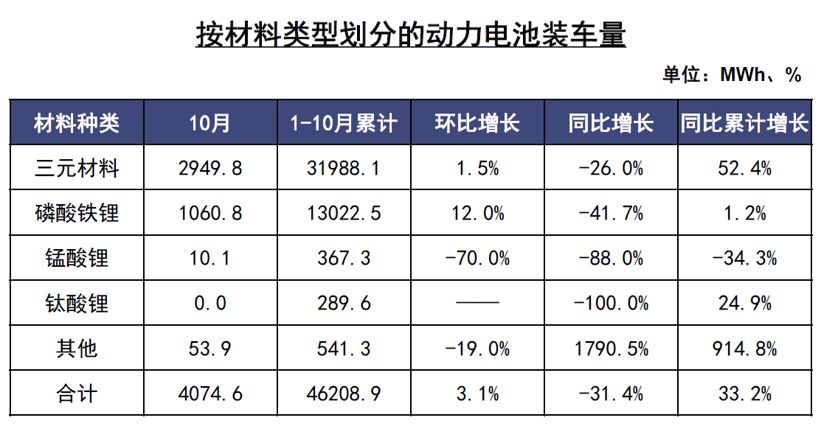

动力电池装车量数据显示,10月,装车量共计4.1GWh,同比下降31.4%,环比上升3.1%。市场增速较去年同期明显放缓。三元电池、磷酸铁锂电池装车量分别为2.9GWh和1.1GWh,同比分别下降26%和41.7%。磷酸铁锂电池环比增长12%,环比增速呈上升趋势。

1-10月,动力电池装车量累计46.2GWh,同比累计增长33.2%。其中三元电池装车量累计32.0GWh,占总装车量69.2%,同比累计增长52.4%;磷酸铁锂电池装车量累计13.0GWh,占总装车量28.2%,同比累计增长1.2%。

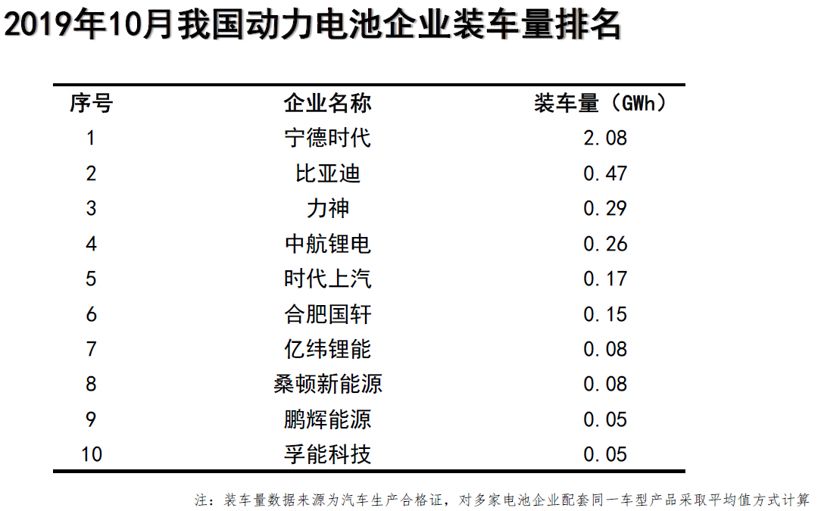

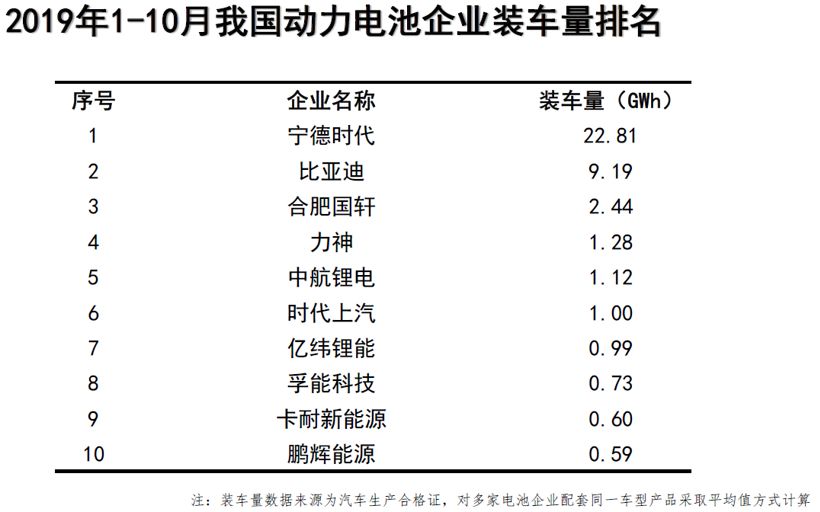

据统计,新能源汽车市场10月份共计46家动力电池企业实现装车配套,较9月份减少6家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为2.8GWh、3.3GWh和3.7GWh,占总装车量比分别为69.7%、80.3%和90.7%,较9月均小幅下降,行业仍处于淘汰整合阶段。

1-10月,新能源汽车市场共计75家动力电池企业实现装车配套,排名前3家、前 5 家、前 10 家动力电池企业动力电池装车量分别为 34.4GWh 、 36.8GWh 和40.8GWh,占总装车量比分别为74.5%、79.7%和88.2%。

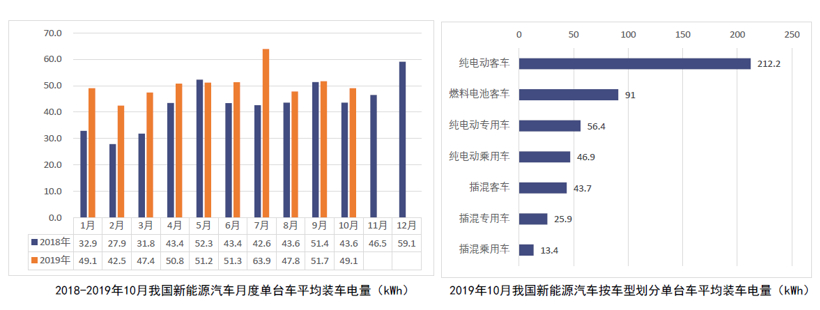

按车型划分的单台车平均装车电量情况显示,10月,我国新能源汽车按车型划分的平均装车电量49.1kWh,环比下降5.0%。

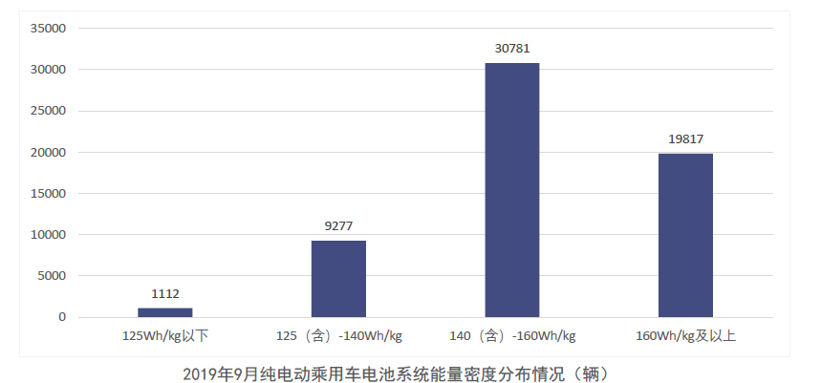

纯电动乘用车系统能量密度在140(含)-160Wh/Kg以上区间的车型产量最高,达3.1万辆,占纯电动乘用车总产量50.5%;在160Wh/kg及以上和125(含)-140Wh/kg区间车型产量分别为2.0万辆和0.9万辆,分别占纯电动乘用车总产量32.5%和15.2%。160Wh/kg以上车型产量占比保持持续上升趋势。

充电基础设施同比增加68%

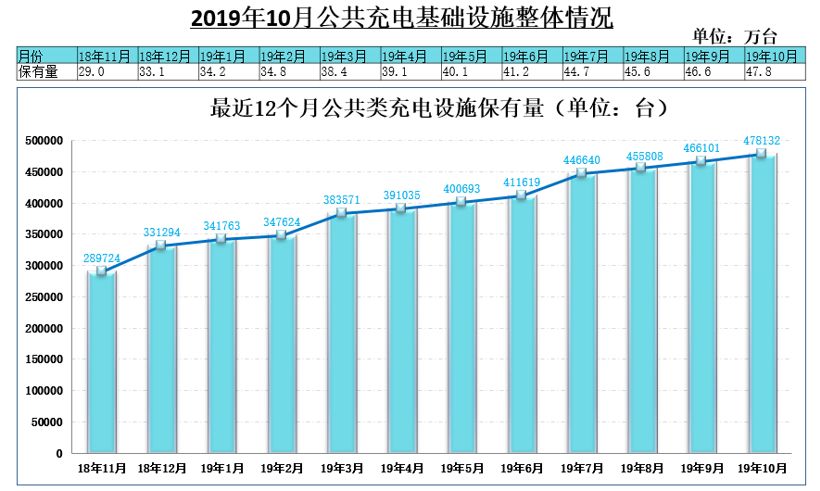

根据中国电动充电基础设施促进联盟11月11日发布的最新电动汽车充电基础设施运行情况,截至2019年10月,联盟内成员单位总计上报公共类充电桩47.8万台,其中交流充电桩27.8万台、直流充电桩20.0万台、交直流一体充电桩488台。

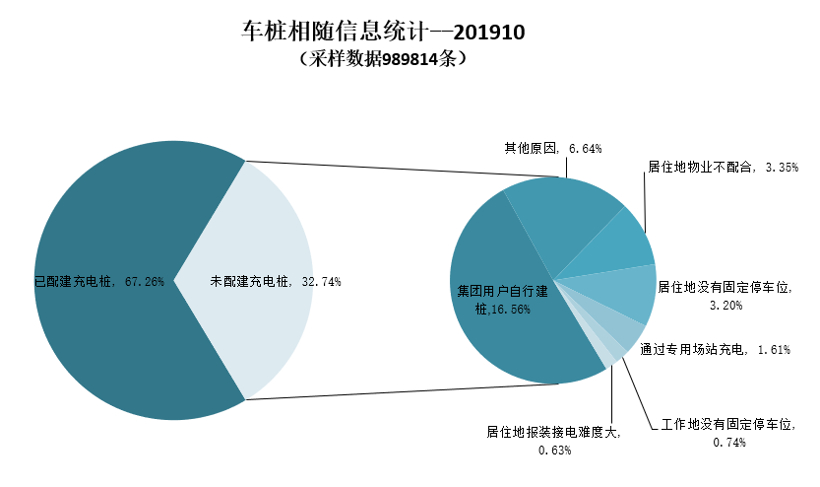

截至2019年10月,通过联盟内成员整车企业采样约99.0万辆车的车桩相随信息,其中未随车配建充电设施32.4万台,整体未配建率32.74%。集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.6%,其余原因占比为29.4%。

2019年10月全国充电总电量约4.90亿kWh,较上月减少0.5千万kWh。全国充电电量主要集中在广东、江苏、陕西、四川、福建、湖北、北京、浙江、山东、上海、湖南、河南、山西、江西、安徽、重庆等省份,电量流向主要以公交车为主,乘用车同样有较大占比,环卫物流车、出租车等其他类型车辆占比较小。

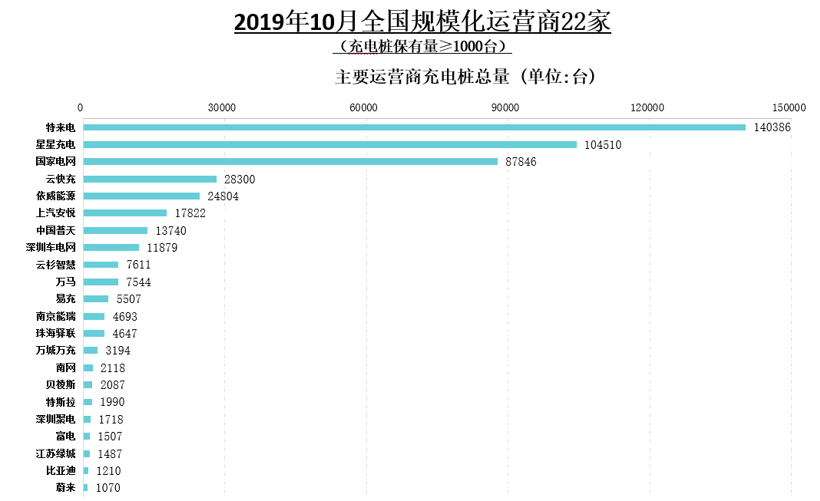

从公共充电基础设施运营商运行情况看,截止到2019年10月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营14万台、星星充电运营10.5万台、国家电网运营8.8万台、云快充运营2.8万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台、深圳车电网运营1.2万台。这8家运营商占总量的89.8%,其余的运营商占总量的10.2%。

扫一扫,即刻进行对话