统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-07-30

2019-07-30

浏览次数:10,835 次

浏览次数:10,835 次

原创

原创

电池能量密度与电动车安全的平衡点在哪?这是电动汽车发展过程中一个需要思考的问题。

随着今年电动汽车自燃起火事故的增多,发展到现在目前保有量334万规模的电动汽车也迎来一个“探讨时刻”——如何保证电动汽车安全?尤其随着电芯的进一步降本、升级和发展,未来电动汽车的安全如何从电芯、电池系统和整车这样的多个维度保证安全性。这里面有不少的内容值得细细考虑,特别是要从各个环节上去评估技术达到稳定和安全的周期。

1) 现有电芯的能量密度和开发周期

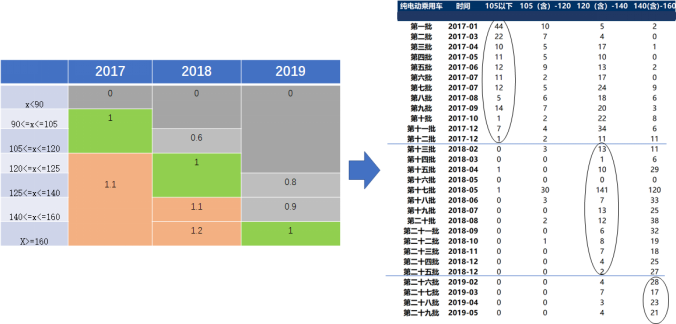

新能源汽车的发展离不开补贴政策的推动,由于国家和地方政府补贴的金额与电池能量密度挂钩,如下图里面有系数的关系,这推动着整车企业选用更高能量密度的电池系统方案,往前推导就是选择三元电池的技术路线。实际上2017年以来,尽管三元电池成本高,但是因其能量密度高,对应补贴金额也高,从整车角度合算的最终成本和收益,选择三元电池的效用要远高于之前使用很多的磷酸铁锂。这一方面推高了电池原材料、特别是钴和碳酸锂的价格,特别是在2018 年,能量密度低于120Wh/kg补贴系数为0.6,这使得电池系统在乘用车中全面往三元方向走,磷酸铁锂电池在国内乘用车领域基本被三元电池替代。

▲图1 与电池系统能量密度挂钩的补贴政策的影响

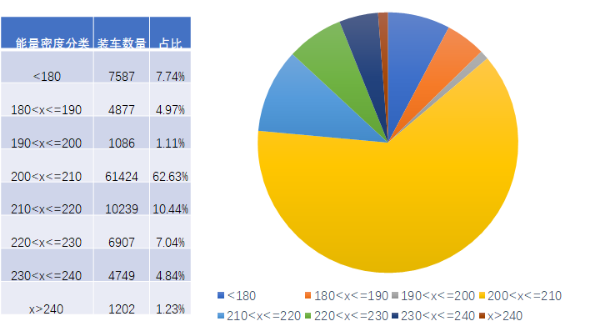

2019年6月,在纯电动乘用车领域一共生产了9.8万台,其中磷酸铁锂(<180Wh/kg)一共7562台,多元复合(188Wh/kg)1886台,NCA(218Wh/kg)752台,三元NCM一共8.78万台。如果按照电芯的能量密度进行分类,在200Wh/kg-210Wh/kg的占了62.6%。

▲图2 2019年6月份纯电动汽车产品的电芯能量密度分布情况

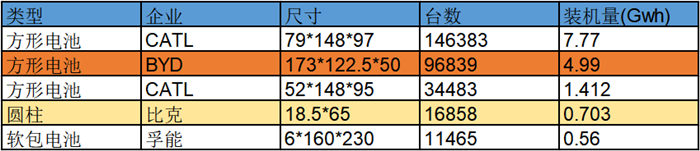

如果我们进一步细分到企业来看,目前主要的进度为:

l 方壳电池:方壳电芯主流是在210Wh/kg左右,2019年最新装车的那一代已经进入230Wh/kg以上;

l 软包电池:国内的软包电池基本在220Wh/kg以上,往大于230-240Wh/kg来做了;

l 圆柱电池:国内的已经开始往220Wh/kg来走,短期内由于能量密度和成本没优势,有点困难。

▲图3 2019年6月现有上车电芯能量密度的分布情况

我们仔细看一下2019年上半年电芯的规格,这些电芯的开发周期,就受制于前面所说的政策更新的时间。这里电芯开发的过程还有接受的过程,能量密度、成本两个主要的选型推动企业在电芯同规格上面做迭代,也就成了国内普遍存在的公版的电芯效应。

在接受这些结果的时候,从传统的汽车质量角度出发的,从设计、制造和材料等等细致的要求,就没办法跟得上了。

表1 2019年上半年的主流电芯:

1) 后补贴时代如何达到平衡点?

后补贴时代,在双积分政策里是没有能量密度的要求的,我们现在来看电池的特性中,安全、成本、寿命、能量密度、快充特性等,原本通过国家的认证体系来保证的安全是没办法按照传统车辆的安全性来衡量的,这就需要车企内部在原有的国家最低安全性标准上有自身(更高)的要求。

▲图4 电池本身的发展进入新一轮的博弈

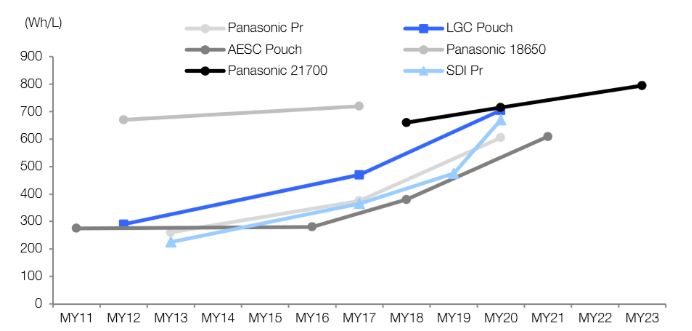

电芯的能量密度是电池企业在电芯不断降本和优化的过程,其中的调整节奏有点像是手艺活,是建立在一个安全的基准上的,主要的几个企业按照Wh/L来提高单个电池系统内可用电量,主要电芯特性的蜘蛛图有局部调整,是按照这个过程来推进。欧阳老师之前说的“在300Wh/kg上尽快做到安全和高能量密度”,但这对国内企业是一个不小的考验——预计完全实现该目标的时间点可能要放到2023年之后了。

▲图5 这几家领先的电池企业跑在前面的也在拉开差距

在纯电动汽车的发展回归正常的节奏,是从车企的各个考虑维度对待电芯的要求,在电芯安全上面比较全面的评估,在电芯的产线上面增加各个环节的检查点,确认质量数据——这个过程是从超级电池供应商的发展模式,慢慢过渡到不同的电池供应商根据车企的差异化需求来进行开发和生产。比如在相同的规格尺寸下,选用不同的体系来平衡里面的参数,特别是容量、寿命和快充特性特点,对于电芯的滥用安全性的边界,也需要企业根据自身需求来做些差异化考虑。

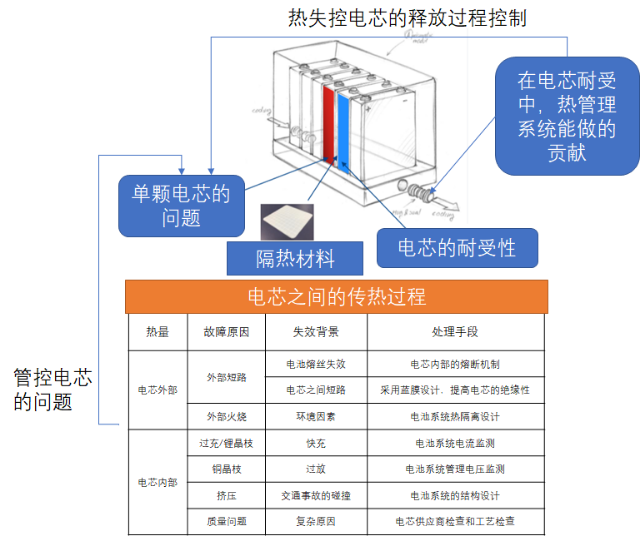

对于热失控传播的问题,还是基本的路径:控制源头,把电芯出问题的机制控制住,提高电芯的要求;在电芯企业能做的之外,在各个层面进行辅助来保障安全性,比如在材料有完全的突破之前,通过隔热材料能有效的延缓整个危害的发展过程,这是很有必要的。

▲图5 电芯热失控和热失控传播的控制

如前文所说,对于电池成本下降的追求,是站住脚的关键。我们把这些因素排一排序,这就涉及到策略问题了——推进纯电动汽车的渗透率往上走,需要哪些前提条件,仅仅凭借大规模的平台和整车层面的制造能力?我觉得过于乐观了。如韩系电池所引导的三元电池路线,在接下来的电池发展中,成本和特性到底能对我们的电动汽车带来多大的支撑,仍需要不断地观察。

表2 不同节点的成本:

小结:

现在的当务之急,还是对之前快速发展过程中出现的问题,予以一定的控制与纠偏,把“电动汽车安全”的口碑给维持住。然后给予前端足够的时间,把安全性逐步做周全,客观上电芯的高速迭代也使得车辆的价值缩水太快——这使得老车主完全无法接受,车辆价值和手机的价值贬损速度相似了。此外,把可能存在一些漏洞的产品交到用户手里,后期怎么处理解决也是让车企头疼的问题。总之,这一两年电池层面的发展的准备工作,对未来整个电动汽车领域的发展至关重要。

行业交流请扫下方微信

扫一扫,即刻进行对话