统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-06-24

2019-06-24

浏览次数:11,576 次

浏览次数:11,576 次

盖世汽车

盖世汽车

从步步维艰的早期推广,到如今国内超过200万的保有量,再到带动全球各大车企纷纷加入新能源汽车的行列,这几年我国新能源汽车的发展可谓举世瞩目。发展的背后,自然少不了的就是持续不断落地的政策,政策在引起汽车市场震动的同时,也释放出关于汽车市场未来发展的信号——传统燃油汽车市场,恐难有回暖之力,表现亮眼的新能源汽车将保持高速发展态势。那么,新能源汽车后市场中的重要一环——充电设施产业,是否将会迎来新的春天呢?

政策强力推动,充电设施产业进入发展高速路

众所周知,景气不断高涨的新能源汽车不仅刺激了各大传统车企积极转型,还创造了很多新的创业主流。除了在市场上活跃的造车新势力被众人重点关注外,充电桩作为新能源汽车后市场创造的新蓝海也掀起了一阵热潮。

此前,交通运输部、中央宣传部、国家发展改革委、工业和信息化部、公安部、财政部、生态环境部、住房城乡建设部、国家市场监督管理总局、国家机关事务管理局、中华全国总工会、中国铁路总公司5月20日联合发布了《绿色出行行动计划(2019—2022年)》。

《行动计划》共分为8个部分,提出了21条具体行动措施。第六部分提出,提升绿色出行装备水平。推进绿色车辆规模化应用,加快充电基础设施建设。加快构建便利高效、适度超前的充电网络体系建设,重点推进城市公交枢纽、停车场、首末站充电设施设备的规划与建设。鼓励高速公路服务区配合相关部门推进充电服务设施建设。加大对充电基础设施的补贴力度,将新能源汽车购置补贴资金逐步转向充电基础设施建设及运营环节,推广落实各种形式的充电优惠政策。

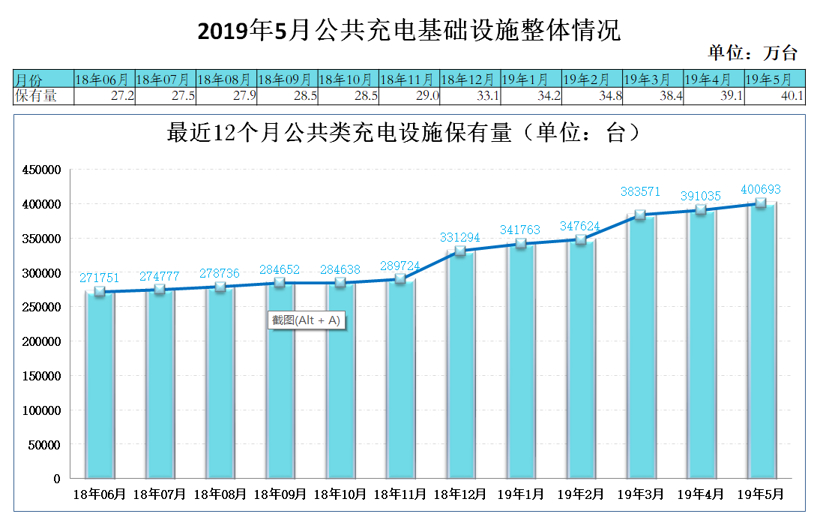

政策的引入,使得公共充电桩的覆盖范围也越来越广。6月12日,中国电动汽车充电基础设施促进联盟发布了最新的充电桩数据,截至2019年5月,联盟内成员单位总计上报公共类充电桩40.1万台,其中交流充电桩22.9万台、直流充电桩17.1万台、交直流一体充电桩0.05万台。2019年5月较2019年4月公共类充电桩增加9658台。从2018年6月到2019年5月,月均新增公共类充电桩约11205台,2019年5月同比增长50.5%。

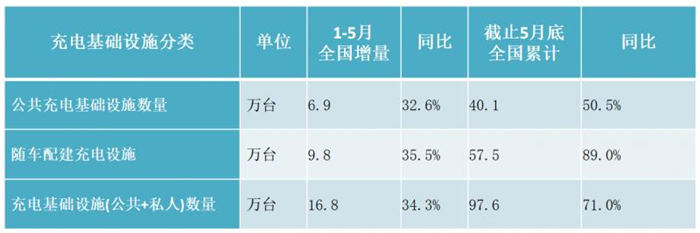

2019年1-5月,充电基础设施增量为16.8万台,同比增加34.3%,公共类充电基础设施与随车配建充电设施稳定增长。截止2019年5月,全国充电基础设施累计数量为97.6万台,同比增加71.0%。可以说,充电设施产业正在走向真正的高速路!

全球充电平台布局中国,市场集中度将被稀释

据相关人士消息,汽车充电设施行业,未来一年内仍将保持较高的增长态势,尽管目前市场处于高度集中状态,市场参与者主要包括国资企业(国网、中国普天)、民营资本(特来电、星星充电)、车企(上汽安悦、比亚迪),但随着市场的高度热化,许多汽车行业巨头也正在逐步加入国内充电桩的布局之中。

5月初,特斯拉就宣布,预计今年年底将V3超级充电桩进入中国市场,中国也将成为继美国后第二个引入V3超级充电桩的国家。V3超级充电桩是特斯拉在今年3月发布的第三代超级充电桩,可支持高达250kW的峰值充电功率,充电速率达5分钟120公里。截至目前,特斯拉在华已经实现了由89家服务中心和钣喷中心组成的服务网络,以及由超过1,700个超级充电桩和超过2,100个目的地充电桩组成的专属充电网络。

无独有偶,由宝马、大众和戴姆勒等7家德系巨头联合成立的充电基础设施平台Hubject与四家中国本土关键CPO充电运营商,(深圳车电网、云快充、充电侠、卡酷卡)建立了合作关系,未来将一同探索精细化城市充电网络运营的新标准和新模式。通过与四家合作伙伴的签约,Hubject平台上所运营的充电桩新增了3.5万根。

深知中国国情的大众中国,最近也新增了一项对外投资,成立开迈斯新能源科技有限公司,新公司经营范围主要包括电动汽车充电墙盒及充电桩的开发、设计、生产、销售;提供充电服务;充电桩的安装、维护、运营以及相关技术的研发等。大众的目的也很明确,就是利用万帮德和在国内的品牌、技术优势,在中国建立全品牌快速充电网络,以完善其新能源产业链,并为新能产业布局做好相关基础配套服务。

这些携带大量资金、场地、技术等资源的产业巨头们的争相入局,充电桩市场的赛道确实变得有些拥挤,并且现如今的市场,并不能像之前那样在短期内轻易就可瓜分市场份额。但新能源汽车使用量的不断增加的当下,充电桩市场规模必然会不断变大。因此,只要布局得当,各充电桩企业们未来可分割的市场份额依旧很大,同时,面临的问题,也是不少!

产业通病丞待解决,“春天”之说言之过早

实际上,目前市场上所有充电基础设施运营商面临的最大难题就是——盈利难。

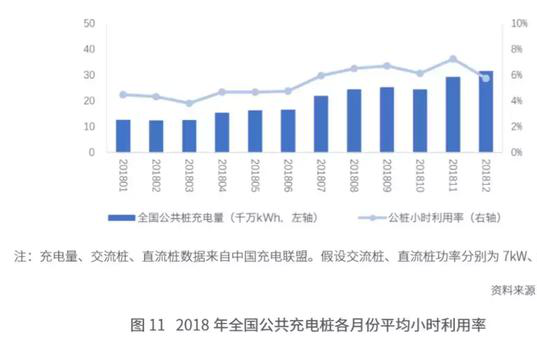

现阶段,收取充电服务费是充电基础设施运营商的主要收入来源。由于前期投资建设成本高、充电桩利用率低、工作环境恶劣导致设备寿命低,以及充电设施分散布局带来运营维护压力等原因,大量中小型充电桩公司尚未盈利。其中,充电桩利用率低是充电行业通病,也是充电设施领域丞待解决的首要问题。

据相关机构测算,2018年全国公共充电设施充电总量约为24亿kWh,以月为单位,计算各月份公共充电设施平均小时利用率,结果显示,充电桩的利用率均不足10%。

更令人担心的是,现今投资建设的充电桩70%以上都是交流慢充桩,按照我国真实年均充电量为2.13亿/KWh时的数据来看,充电企业可得静态投资回报期为平均9.57年;当项目的充电桩利用率为10%(真实年均充电量为3.55亿/KWh)时,可得静态投资回报期为平均5.74年。回报周期十分漫长,企业长期处于亏损状态,最后也只能因难以维持运营而选择离开,就算勉强存留下来的大多数企业也依旧深陷亏损困境。

就目前市场情况来看,政策的推动,新能源汽车的强劲增长,是充电桩市场成为“香饽饽”的驱动力。充电桩产业确实具备极大的发展前景,但因企业存在运营不当、成本难降等问题,导致企业普遍盈利困难。因此,现在说充电设施产业的春天来了,的确还为时过早,但如果部分充电企业,能抓住机会,将自身的产品使用率不断提高,成本得到进一步的控制,必然可以扩充自身实力,并在市场上站稳脚跟。

行业交流请扫下方微信

扫一扫,即刻进行对话