统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-05-22

2019-05-22

浏览次数:17,452 次

浏览次数:17,452 次

第一电动网

第一电动网

4月21日,一辆停放在上海某小区地下车库的特斯拉Model S自燃

电动汽车自燃,如何理赔?

车厂说,理论上讲,买了自燃险,就应该保险公司全额赔;

保险公司说,电动汽车可以买自燃险,但无法全额理赔;

有的经销商说,新车用不着上自燃险,质保期内起火,厂家会全额赔付;

还有经销商说,一定要买自燃险,非质量问题导致的自燃,厂家不赔,只能找保险公司……

哪种说法更接近现实情况?

从《电动汽车观察家》对多位电动汽车用户、经销商、厂家和行业专家的专访看,电动汽车自燃后,“积极”理赔的事故车辆厂家有;购买自燃险并向保险公司索赔的用户有;理赔要求被拒或者无法达到满意的理赔金额,消费者状告保险公司的案例也有。

电动汽车自燃理赔难,归根到底,是电动汽车难以套用为传统燃油车量身打造的自燃险。

到目前为止,让多数电动汽车用户满意的理赔方案,是厂家出面全额理赔——没有繁琐手续,通常只需按厂家要求,保持缄默即可

但厂家赔偿只是权宜之计,新能源汽车保有量增大之后,这种以“灭火”为目的的公关方式不可能长久。

尴尬的是,在专门的承保理赔法规出台之前,电动汽车自燃理赔问题,只能以各种看似合规,却又并不合理的途径暂时解决——车厂、用户、保险公司都在妥协。

行业、消费者期待尽快出台电动汽车保险法规,让自燃事故理赔问题有法可依,有规可循。

1、车厂:

给钱“封口”?

电动汽车自燃怎么办?尽快全额理赔,降低品牌负面影响,可能是部分车企的首选方案。

一位某主流品牌电动汽车经销商告诉《电动汽车观察家》,电动汽车自燃话题,厂家都比较避讳。一旦发生自燃事故,厂家通常会委托4S店和客户沟通,并且全额赔付事故车车款。

他介绍,到目前为止,自己还没有经历过电动汽车自燃,保险公司介入的情况,也没有用户委托哪家保险公司或者消防部门出具过事故原因鉴定。

为让自燃电动汽车的用户保持缄默,车厂有时候甚至会被“敲一笔”。上述经销商透露,他有客户买的电动汽车自燃后,引燃了该客户的一辆非京牌燃油车,用户不但要求车厂全额赔付电动汽车损失,还连牌带车要走了车厂提供的京牌燃油车。

“到现在,我们的车和牌还在用户手里,也没办法跟客户要。毕竟,对厂家来说,自己生产的电动汽车烧了,是很寒碜的一件事。”他说。

一位知情人士也向《电动汽车观察家》介绍,花钱“摆平”自燃车辆的车主,是很多电动汽车厂家常用的公告方式。有的电动汽车上午自燃了,厂家下午就能和车主达成赔付协议。

“厂家赔付速度很快,基本不问起火原因就能全额赔,但是要签保密协议,用户不能对外透露事故细节和赔付约定等信息。”这位知情人士说,“有用户的电动汽车自燃时并没有充电,但被厂家要求写声明,称发生事故时,车辆正在飞线充电。”

不过,厂家一方并不认同“不问原因全额赔付”的说法。

在被《电动汽车观察家》问到,如何处理电动汽车自燃事故理赔时,某主流电动汽车企销售副总表示,在电池质保期内,如果电芯出了问题,车企一定会将电池全部换新,车辆如果报废,也能全额赔付。

他同时补充,如果起火事故和电动汽车用车个人原因有关,用户自己也要承担一定的经济责任。如何界定个人原因?他表示,长期快充,或者车辆使用过程中,底盘、电池组受到撞击,没有及时到4S店维修,因此导致的自燃事故,都可能被视作用户个人原因。

长期快充也算“个人原因”?厂家直接赔付条件似乎不近人情,但相比之下,电动汽车用户要通过“自燃险”理赔,操作困难更大。

2、用户:

买自燃险靠谱吗?

自燃险,是目前和电动汽车自燃理赔契合度最高的险种。

《电动汽车观察家》向平安车险和中国人保车险理赔员咨询得知,电动汽车可以购买自燃险,费率与车损险保额和车龄挂钩。以平安车险为例,一辆车龄低于2年,10万元保额的机动车,自燃险保费仅为120元。电动汽车和燃油车的自燃险保费没有区别。

来源:平安车险官网

和上述经销商不同,另一位某主流品牌电动汽车经销商表示,消费者购买电动汽车时,他的4S店销售人员一定会提醒其购买自燃险。

原因是,如果在质保期内,电动汽车发生电池短路等,引起自燃,厂家会全额赔付,但对于非质量问题导致的自燃,厂家不会理赔,用户只能通过保险公司寻求赔偿。尤其是对于贷款期内的车辆,如果没有买自燃险,一旦发生自燃而得不到理赔,用户还款就可能中断。

不过,在实际操作中,购买自燃险的用户不占多数。

一位业内人士告诉《电动汽车观察家》,自燃险属于汽车商业险中的附加险,4S店销售人员通过自燃险获得的提成不高,在用户购车时,并不是所有销售人员都会主动推荐购买,有的甚至会告诉用户,没有必要买自燃险,借此也能拉近和客户的关系。

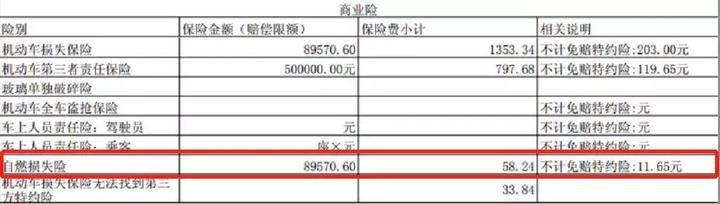

一位电动汽车用户购买的保险单,补贴后价格为15万元以下的电动车,车损险和不计免赔费用仅约200元。

另一位电动车用户2018年8月购买的比亚迪元EV360,自燃损失险金额不到60元。

即便买了自燃险,普通消费者的认识也不够充分,部分人默认,只要电动汽车自燃,自燃险就能全额赔付。但资料显示,自燃险通常无法全额赔付车主损失,对于电动汽车的自燃事故,能覆盖的损失更为有限。

比如,平安车险官网明确,自燃险通常有20%的绝对免赔率。例如,因自燃导致的损失为1万元,保险公司最多只赔偿8000元。要获得全额赔付,用户需购买自燃险的不计免赔,其费率为自燃险保费的15%。

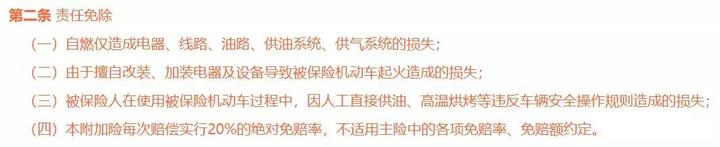

买了自燃险和不计免赔能保证,自燃事故全额赔付吗?不能。按照平安车险规定,自燃险还包括下图中4种免责情况。

除了这四项明文规定的免责情况,上述经销商透露,用户要通过自燃险获得理赔,还必须由消防部门查勘现场,并出具起火原因鉴定证明,这一鉴定过程非常繁琐。

此外,保险公司也要在事故现场鉴定,确定车辆自燃时,用户是否施救,如果找不到施救痕迹,事故可能有人为放纵火情嫌疑,进而影响理赔。

3、理赔找车厂,还是保险公司?

电动汽车自燃,该找谁理赔?

某主流纯电动车企营销总经理向《电动汽车观察家》表示,新能源汽车保有量增大之后,用户应该购买自燃险,如果因车辆本身问题,如电池系统故障导致自燃,原则上应该由保险公司首先确认可否赔付,如果符合赔付条件,应全额赔付。

他还补充,作为汽车厂家,也有责任为客户解决车辆起火带来的损失,具体情况要具体判断。

但从保险角度来说,电池故障难以纳入自燃险覆盖范畴。

自燃险,全称“自燃损失险”。按照平安车险的定义,这里的“自燃”,指在没有外界火源的情况下,由于本车电器、线路、供油系统、供气系统等被保险机动车自身原因或所载货物自身原因起火燃烧。“自身原因”不包括电池。

中保研汽车技术研究院专家路仁臣介绍,目前的自燃险本就是针对传统燃油车设计的险种,通常能覆盖车辆线路短路、燃油泄漏等原因引起的自燃。但电动汽车和燃油车性能不同,自燃风险大很多,电池原因导致的自燃也相对较多,现有自燃险是否适用于电动车,业内还没有定论。

中国保险信息技术管理有限责任公司在《新能源汽车保险风险分析与政策建议》一文中也指出,家用新能源汽车的赔付率、出险率和保费均高于非新能源汽车。传统定价模式不能准确识别新能源汽车的风险,传统保险条款难以覆盖新能源汽车的特有风险,事故责任难以认定。

来源: 《新能源汽车保险风险分析与政策建议》

一句话,电动汽车自燃,通过自燃险要求保险公司理赔,难。

类似的新能源汽车保险问题,美国也存在。

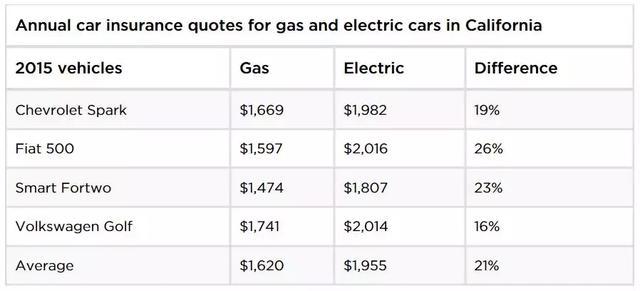

美国媒体统计数据显示,市场上主流电动汽车的平均保费高于同级别燃油车。2017年6月,美国汽车协会(AAA)宣布,由于此前特斯拉电动汽车的理赔频率和理赔金额均高于同级别燃油车,因此决定将特斯拉的保费提高30%。

美国几款2015年纯电动和相应燃油车保费差别

来源:nerdwallet.com

注:聆风和特斯拉等电动车,没有相对应的燃油车,因此没有统计

目前,美国已经有多款专门针对电动汽车的商业保险,涵盖了电池故障导致起火事故的理赔方案。

美国某保险公司的电动汽车专项保险,支持电池起火损失、充电线起火损失等赔付

有消息人士向《电动汽车观察家》透露,保监会、保险行业协会和几大保险公司正在研究新能源汽车专属保险法规,内部已经有几个方案,但最终版本还没有确定。

那么,在正式法规出台之前,电动汽车发生自燃事故,消费者应该如何保护自身权益?

上述经销商告诉《电动汽车观察家》,如果车企和保险公司都不愿赔付,用户要索赔,只有诉讼一条路。

“据我了解,消费者买了自燃险,而保险公司拒绝理赔,法院基本上会判决电动汽车用户胜诉”。他说。

相对而言,这些单车报废,且被判胜诉的电动汽车用户是幸运的。如果遭遇电动汽车自燃导致巨额财产损失的极端案例,理赔难度要大得多。

4、其他车辆被烧,

怎么理赔?

4月21日,一辆停放在上海某小区地下车库内的特斯拉Model S自燃,随后引燃旁边的两辆轿车,后因灌水扑救,地下车库内的多辆汽车被淹。目前,官方的事故调查原因还未发布,有媒体报道称,自燃特斯拉的车主没有购买自燃险。

该车主在接受《新京报》专访时无奈地说,“自己的事相对来说还好,最担心的是其他受损车的车主,应该找谁赔偿。”

上海特斯拉自燃,并引燃旁边停放的车辆

来源:《新京报》

此次自燃事故导致的直接财产损失数额大,再加上特斯拉的标杆效应,如何理赔,成为行业内热议话题。

上述电动汽车企业副总评论,官方调查结果公布之前,难以确定赔偿责任。如果调查结果认定,事故是电动车质量问题导致的,车企应当出面解决自燃损失及其产生的关联赔偿,如果用户也有过失,也应承担相应的赔偿责任。

平安车险和中国人保车险理赔员则表示,如果电动汽车自燃烧到其他车辆,理赔属于机动车第三者责任保险(下称三者险)范畴,根据被保险机动车一方在事故中所负的事故责任比例,保险公司承担相应赔偿责任。

但是,根据平安车险条款,三者险对应的是“保险期间内,被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁”的情况。

也就是说,即便电动汽车用户购买了三者险,如果电动汽车在静止状态起火,并引燃其他车辆或建筑,三者险可能也无法适用。

路仁臣认为,保险理赔最关键的是确定自燃事故的原因。如果被投保车辆因线路老化短路、或行驶中的异常摩擦导致温度升高自燃,属于自燃险范畴,事故车及其引燃的其他车辆损失,都在自燃险理赔范围之内。

如果不是自燃险规定的“自燃”范畴,而是因被点燃(如抽烟或放鞭炮),或其他不明外部原因引发自燃,最先起火的车辆就无法依据自燃险理赔,其他被引燃的车辆也不能向其索赔,都只能通过各自车辆本身的机动车损失保险理赔。

但路仁臣强调,上述对自燃事故理赔情况的分析,均是基于燃油车案例,电动汽车是否能套用,只能具体情况具体分析。

一个月以来,国内已经有四起电动汽车起火事故见诸报端,电动汽车行业、保险行业仍对事故如何理赔难以达成共识,电动汽车用户更是一头雾水。

行业交流请扫下方微信

扫一扫,即刻进行对话